Coimbra e Aveiro são os municípios da Região Centro com maior poder de compra

Apenas quatro municípios da Região Centro – Coimbra, Aveiro, Leiria a Arruda dos Vinhos – manifestavam um poder de compra superior à média nacional. Coimbra e Aveiro destacam-se por estarem nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e a sétima posição da hierarquia nacional. Estas são algumas das conclusões da nova edição do Estudo sobre o Poder de Compra Concelhio relativo a 2021, divulgado, no passado dia 7 de novembro de 2023, pelo Instituto Nacional de Estatística.

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nesses territórios, tendo periodicidade bienal. Os dados desta edição derivam de um modelo de análise fatorial em componentes principais com 16 variáveis (relativizadas pela população residente) e permitem gerar três indicadores de síntese: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o crédito à habitação concedido, o valor das compras nacionais e internacionais através de terminais de pagamento automático, o valor das operações de pagamentos em caixas multibanco, o ganho mensal dos trabalhadores por conta de outrem, o valor das transações por venda de alojamentos familiares, o valor das rendas dos novos contratos de arrendamento de alojamentos familiares, o volume de negócios das empresas de comércio a retalho e restauração com atividade, as diversas tipologias de impostos (IUC, IMT, IMI, IRS), entre outras.

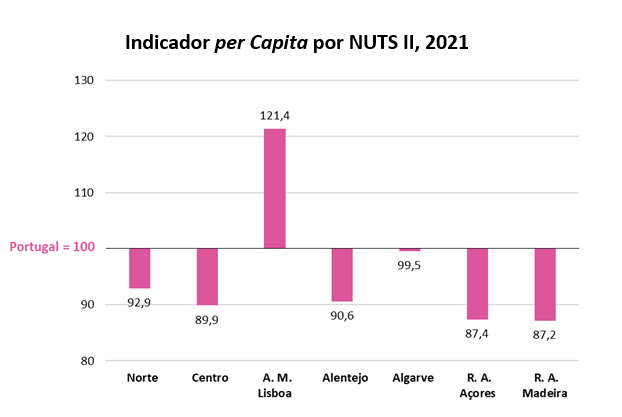

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal (Portugal = 100). Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. O Centro é a região do Continente com o poder de compra per capita mais baixo (89,9), evidenciando uma posição apenas mais favorável do que as Regiões Autónomas dos Açores e da Madeira. A Área Metropolitana de Lisboa é a única região portuguesa com um IpC superior à média nacional.

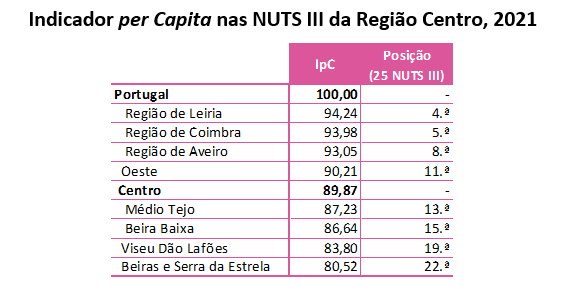

Quanto ao poder de compra per capita das sub-regiões, nenhuma das NUTS III do Centro regista valores superiores à média nacional (situação que apenas ocorre nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (Região de Leiria, Região de Coimbra, Região de Aveiro e Oeste) apresentam os níveis de poder de compra mais elevados, ultrapassando a média regional. Por contraste, as restantes quatro NUTS III da região revelam um poder de compra abaixo da média nacional e regional. A sub-região Beiras e Serra da Estrela apresenta um poder de compra de cerca de 80% da média nacional.

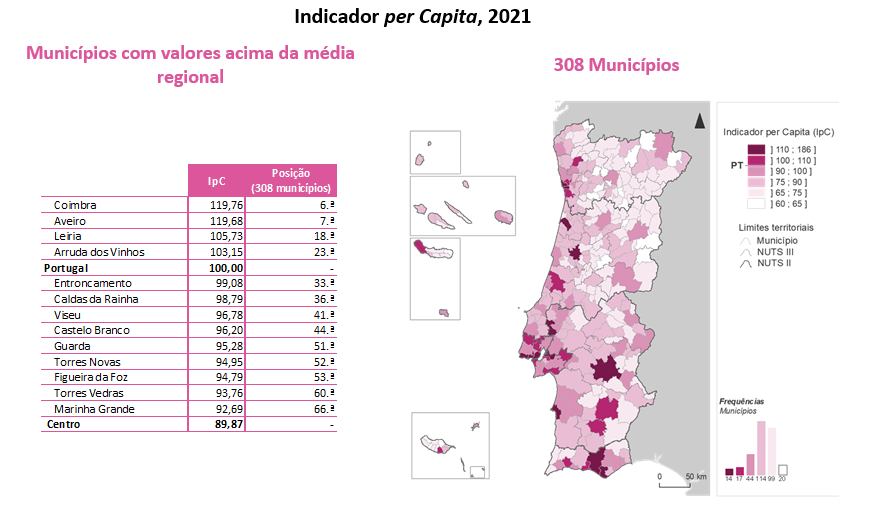

Relativamente ao poder de compra per capita municipal, apenas quatro municípios da Região Centro superam, simultaneamente, o valor da média nacional e regional: Coimbra (119,76), Aveiro (119,68), Leiria (105,73) e Arruda dos Vinhos (103,15). Coimbra e Aveiro encontram-se entre os 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e sétima posição no ranking municipal nacional. De salientar que, dos 308 municípios portugueses, apenas 31 se posicionam acima da média nacional, destacando-se Lisboa, com um poder de compra que quase duplica o índice nacional (186,34), Oeiras (165,50), Porto (147,63), Cascais (121,83) e Sines (120,33). Os restantes municípios correspondem sobretudo a territórios metropolitanos de Lisboa e do Porto e a algumas capitais de distrito. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado.

Com um poder de compra inferior à média nacional, mas acima da média da Região Centro, identificam-se nove municípios: Entroncamento, Caldas da Rainha, Viseu, Castelo Branco, Guarda, Torres Novas, Figueira da Foz, Torres Vedras e Marinha Grande.

Os restantes 87 municípios do Centro apresentam um poder de compra inferior à média regional. Com valores de IpC inferiores a 75 contabilizam-se 41 municípios do Centro, maioritariamente territórios do interior. Os três municípios com menor poder de compra per capita manifestado, abaixo dos 65% da média nacional, são Penamacor (terceiro município com menor poder de compra a nível nacional), Sabugal, Fornos de Algodres e Pampilhosa da Serra.

Região Centro concentra 19% do poder de compra nacional; as quatro sub-regiões do litoral concentram 13%

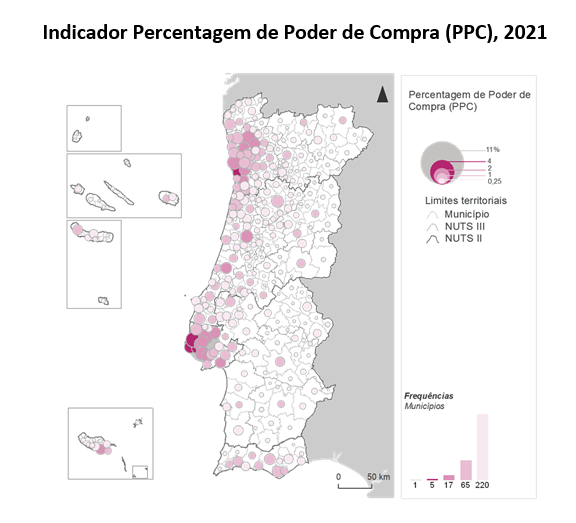

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). A Região Centro concentra 19,4% do poder de compra manifestado a nível nacional. No entanto, 13,1% resulta das quatro sub-regiões do litoral: Região de Coimbra, Região de Aveiro, Oeste e Região de Leiria. A Beira Baixa é a sub-região do Centro a que corresponde menor poder de compra (0,7%).

Dos municípios da região, Coimbra e Leiria são novamente os que evidenciam a maior percentagem de poder de compra no total nacional: 1,6% e 1,3%, respetivamente. Estes dois territórios integram o conjunto dos 22 municípios que, no total dos 308, concentram individualmente mais de 1% do poder de compra nacional. Seguiam-se os municípios de Aveiro (0,9%), Viseu (0,9%), Torres Vedras (0,8%) e Figueira da Foz (0,5%), Caldas da Rainha (0,5%), Castelo Branco (0,5%), Ovar (0,5%) e Alcobaça (0,5%).

Em termos nacionais, Lisboa destaca-se uma vez mais ao representar 9,7% do poder de compra total. As regiões NUTS III Área Metropolitana de Lisboa (AML) e do Porto (AMP) concentram mais de metade do poder de compra nacional (51,0%, apesar de reunirem 44,5% da população do país), com os municípios de Lisboa, Sintra, Oeiras, Cascais e Loures (da AML) e Porto, Vila Nova de Gaia e Matosinhos (da AMP) a representarem, em conjunto, 28,9% do poder de compra do país e individualmente mais de 2% desse valor. Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, portanto, territorialmente muito concentrado.

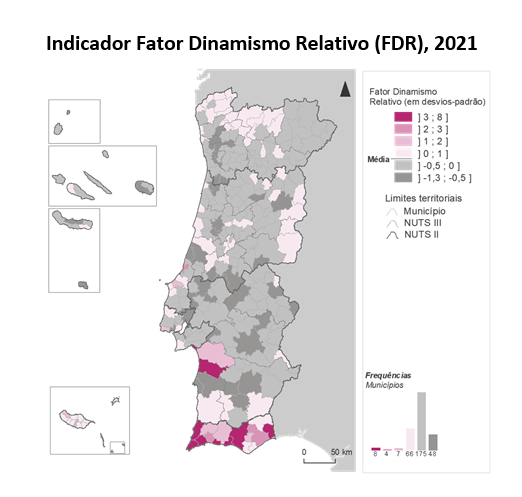

Nazaré e Óbidos são os municípios da Região Centro em que o efeito sazonal da atividade turística tem maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Na Região Centro com um FDR acima de 1 encontram-se os municípios de Nazaré e Óbidos, ambos da sub-região Oeste. Porém, isto não significa que, na maioria dos municípios da Região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo poder de compra manifestado diariamente nesses territórios. Nesta análise, o Algarve evidencia-se com 13 municípios a apresentarem um FDR superior a 1 (num total de 19 a nível nacional).

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

O Estudo sobre o Poder de Compra Concelhio 2021, divulgado pelo Instituto Nacional de Estatística (INE), pode ser consultado aqui.

Coimbra e Aveiro são os municípios da Região Centro com maior poder de compra

Coimbra e Aveiro são os municípios da Região Centro com maior poder de compra

Apenas quatro municípios da Região Centro – Coimbra, Aveiro, Leiria a Arruda dos Vinhos – manifestavam um poder de compra superior à média nacional. Coimbra e Aveiro destacam-se por estarem nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e a sétima posição da hierarquia nacional. Estas são algumas das conclusões da nova edição do Estudo sobre o Poder de Compra Concelhio relativo a 2021, divulgado, no passado dia 7 de novembro de 2023, pelo Instituto Nacional de Estatística.

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nesses territórios, tendo periodicidade bienal. Os dados desta edição derivam de um modelo de análise fatorial em componentes principais com 16 variáveis (relativizadas pela população residente) e permitem gerar três indicadores de síntese: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o crédito à habitação concedido, o valor das compras nacionais e internacionais através de terminais de pagamento automático, o valor das operações de pagamentos em caixas multibanco, o ganho mensal dos trabalhadores por conta de outrem, o valor das transações por venda de alojamentos familiares, o valor das rendas dos novos contratos de arrendamento de alojamentos familiares, o volume de negócios das empresas de comércio a retalho e restauração com atividade, as diversas tipologias de impostos (IUC, IMT, IMI, IRS), entre outras.

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal (Portugal = 100). Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. O Centro é a região do Continente com o poder de compra per capita mais baixo (89,9), evidenciando uma posição apenas mais favorável do que as Regiões Autónomas dos Açores e da Madeira. A Área Metropolitana de Lisboa é a única região portuguesa com um IpC superior à média nacional.

Quanto ao poder de compra per capita das sub-regiões, nenhuma das NUTS III do Centro regista valores superiores à média nacional (situação que apenas ocorre nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (Região de Leiria, Região de Coimbra, Região de Aveiro e Oeste) apresentam os níveis de poder de compra mais elevados, ultrapassando a média regional. Por contraste, as restantes quatro NUTS III da região revelam um poder de compra abaixo da média nacional e regional. A sub-região Beiras e Serra da Estrela apresenta um poder de compra de cerca de 80% da média nacional.

Relativamente ao poder de compra per capita municipal, apenas quatro municípios da Região Centro superam, simultaneamente, o valor da média nacional e regional: Coimbra (119,76), Aveiro (119,68), Leiria (105,73) e Arruda dos Vinhos (103,15). Coimbra e Aveiro encontram-se entre os 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e sétima posição no ranking municipal nacional. De salientar que, dos 308 municípios portugueses, apenas 31 se posicionam acima da média nacional, destacando-se Lisboa, com um poder de compra que quase duplica o índice nacional (186,34), Oeiras (165,50), Porto (147,63), Cascais (121,83) e Sines (120,33). Os restantes municípios correspondem sobretudo a territórios metropolitanos de Lisboa e do Porto e a algumas capitais de distrito. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado.

Com um poder de compra inferior à média nacional, mas acima da média da Região Centro, identificam-se nove municípios: Entroncamento, Caldas da Rainha, Viseu, Castelo Branco, Guarda, Torres Novas, Figueira da Foz, Torres Vedras e Marinha Grande.

Os restantes 87 municípios do Centro apresentam um poder de compra inferior à média regional. Com valores de IpC inferiores a 75 contabilizam-se 41 municípios do Centro, maioritariamente territórios do interior. Os três municípios com menor poder de compra per capita manifestado, abaixo dos 65% da média nacional, são Penamacor (terceiro município com menor poder de compra a nível nacional), Sabugal, Fornos de Algodres e Pampilhosa da Serra.

Região Centro concentra 19% do poder de compra nacional; as quatro sub-regiões do litoral concentram 13%

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). A Região Centro concentra 19,4% do poder de compra manifestado a nível nacional. No entanto, 13,1% resulta das quatro sub-regiões do litoral: Região de Coimbra, Região de Aveiro, Oeste e Região de Leiria. A Beira Baixa é a sub-região do Centro a que corresponde menor poder de compra (0,7%).

Dos municípios da região, Coimbra e Leiria são novamente os que evidenciam a maior percentagem de poder de compra no total nacional: 1,6% e 1,3%, respetivamente. Estes dois territórios integram o conjunto dos 22 municípios que, no total dos 308, concentram individualmente mais de 1% do poder de compra nacional. Seguiam-se os municípios de Aveiro (0,9%), Viseu (0,9%), Torres Vedras (0,8%) e Figueira da Foz (0,5%), Caldas da Rainha (0,5%), Castelo Branco (0,5%), Ovar (0,5%) e Alcobaça (0,5%).

Em termos nacionais, Lisboa destaca-se uma vez mais ao representar 9,7% do poder de compra total. As regiões NUTS III Área Metropolitana de Lisboa (AML) e do Porto (AMP) concentram mais de metade do poder de compra nacional (51,0%, apesar de reunirem 44,5% da população do país), com os municípios de Lisboa, Sintra, Oeiras, Cascais e Loures (da AML) e Porto, Vila Nova de Gaia e Matosinhos (da AMP) a representarem, em conjunto, 28,9% do poder de compra do país e individualmente mais de 2% desse valor. Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, portanto, territorialmente muito concentrado.

Nazaré e Óbidos são os municípios da Região Centro em que o efeito sazonal da atividade turística tem maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Na Região Centro com um FDR acima de 1 encontram-se os municípios de Nazaré e Óbidos, ambos da sub-região Oeste. Porém, isto não significa que, na maioria dos municípios da Região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo poder de compra manifestado diariamente nesses territórios. Nesta análise, o Algarve evidencia-se com 13 municípios a apresentarem um FDR superior a 1 (num total de 19 a nível nacional).

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

O Estudo sobre o Poder de Compra Concelhio 2021, divulgado pelo Instituto Nacional de Estatística (INE), pode ser consultado aqui.

Apenas quatro municípios da Região Centro – Coimbra, Aveiro, Leiria a Arruda dos Vinhos – manifestavam um poder de compra superior à média nacional. Coimbra e Aveiro destacam-se por estarem nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e a sétima posição da hierarquia nacional. Estas são algumas das conclusões da nova edição do Estudo sobre o Poder de Compra Concelhio relativo a 2021, divulgado, no passado dia 7 de novembro de 2023, pelo Instituto Nacional de Estatística.

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nesses territórios, tendo periodicidade bienal. Os dados desta edição derivam de um modelo de análise fatorial em componentes principais com 16 variáveis (relativizadas pela população residente) e permitem gerar três indicadores de síntese: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o crédito à habitação concedido, o valor das compras nacionais e internacionais através de terminais de pagamento automático, o valor das operações de pagamentos em caixas multibanco, o ganho mensal dos trabalhadores por conta de outrem, o valor das transações por venda de alojamentos familiares, o valor das rendas dos novos contratos de arrendamento de alojamentos familiares, o volume de negócios das empresas de comércio a retalho e restauração com atividade, as diversas tipologias de impostos (IUC, IMT, IMI, IRS), entre outras.

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal (Portugal = 100). Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. O Centro é a região do Continente com o poder de compra per capita mais baixo (89,9), evidenciando uma posição apenas mais favorável do que as Regiões Autónomas dos Açores e da Madeira. A Área Metropolitana de Lisboa é a única região portuguesa com um IpC superior à média nacional.

Quanto ao poder de compra per capita das sub-regiões, nenhuma das NUTS III do Centro regista valores superiores à média nacional (situação que apenas ocorre nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (Região de Leiria, Região de Coimbra, Região de Aveiro e Oeste) apresentam os níveis de poder de compra mais elevados, ultrapassando a média regional. Por contraste, as restantes quatro NUTS III da região revelam um poder de compra abaixo da média nacional e regional. A sub-região Beiras e Serra da Estrela apresenta um poder de compra de cerca de 80% da média nacional.

Relativamente ao poder de compra per capita municipal, apenas quatro municípios da Região Centro superam, simultaneamente, o valor da média nacional e regional: Coimbra (119,76), Aveiro (119,68), Leiria (105,73) e Arruda dos Vinhos (103,15). Coimbra e Aveiro encontram-se entre os 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e sétima posição no ranking municipal nacional. De salientar que, dos 308 municípios portugueses, apenas 31 se posicionam acima da média nacional, destacando-se Lisboa, com um poder de compra que quase duplica o índice nacional (186,34), Oeiras (165,50), Porto (147,63), Cascais (121,83) e Sines (120,33). Os restantes municípios correspondem sobretudo a territórios metropolitanos de Lisboa e do Porto e a algumas capitais de distrito. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado.

Com um poder de compra inferior à média nacional, mas acima da média da Região Centro, identificam-se nove municípios: Entroncamento, Caldas da Rainha, Viseu, Castelo Branco, Guarda, Torres Novas, Figueira da Foz, Torres Vedras e Marinha Grande.

Os restantes 87 municípios do Centro apresentam um poder de compra inferior à média regional. Com valores de IpC inferiores a 75 contabilizam-se 41 municípios do Centro, maioritariamente territórios do interior. Os três municípios com menor poder de compra per capita manifestado, abaixo dos 65% da média nacional, são Penamacor (terceiro município com menor poder de compra a nível nacional), Sabugal, Fornos de Algodres e Pampilhosa da Serra.

Região Centro concentra 19% do poder de compra nacional; as quatro sub-regiões do litoral concentram 13%

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). A Região Centro concentra 19,4% do poder de compra manifestado a nível nacional. No entanto, 13,1% resulta das quatro sub-regiões do litoral: Região de Coimbra, Região de Aveiro, Oeste e Região de Leiria. A Beira Baixa é a sub-região do Centro a que corresponde menor poder de compra (0,7%).

Dos municípios da região, Coimbra e Leiria são novamente os que evidenciam a maior percentagem de poder de compra no total nacional: 1,6% e 1,3%, respetivamente. Estes dois territórios integram o conjunto dos 22 municípios que, no total dos 308, concentram individualmente mais de 1% do poder de compra nacional. Seguiam-se os municípios de Aveiro (0,9%), Viseu (0,9%), Torres Vedras (0,8%) e Figueira da Foz (0,5%), Caldas da Rainha (0,5%), Castelo Branco (0,5%), Ovar (0,5%) e Alcobaça (0,5%).

Em termos nacionais, Lisboa destaca-se uma vez mais ao representar 9,7% do poder de compra total. As regiões NUTS III Área Metropolitana de Lisboa (AML) e do Porto (AMP) concentram mais de metade do poder de compra nacional (51,0%, apesar de reunirem 44,5% da população do país), com os municípios de Lisboa, Sintra, Oeiras, Cascais e Loures (da AML) e Porto, Vila Nova de Gaia e Matosinhos (da AMP) a representarem, em conjunto, 28,9% do poder de compra do país e individualmente mais de 2% desse valor. Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, portanto, territorialmente muito concentrado.

Nazaré e Óbidos são os municípios da Região Centro em que o efeito sazonal da atividade turística tem maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Na Região Centro com um FDR acima de 1 encontram-se os municípios de Nazaré e Óbidos, ambos da sub-região Oeste. Porém, isto não significa que, na maioria dos municípios da Região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo poder de compra manifestado diariamente nesses territórios. Nesta análise, o Algarve evidencia-se com 13 municípios a apresentarem um FDR superior a 1 (num total de 19 a nível nacional).

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

O Estudo sobre o Poder de Compra Concelhio 2021, divulgado pelo Instituto Nacional de Estatística (INE), pode ser consultado aqui.

Também poderá gostar de…

Também poderá gostar…

Também poderá gostar…

O investimento direto estrangeiro (IDE) na Região Centro aumentou 2,5% em 2025, cifrando-se em 9,2 mil milhões de euros. Este valor corresponde a 4,3% do total de IDE recebido pela economia nacional. O fluxo líquido de IDE na Região Centro foi de 340 milhões de euros em 2025, traduzindo uma melhoria na dinâmica regional de captação líquida de investimento estrangeiro face ao ano anterior. Na Região Centro, desde 2012 que se tem vindo a verificar um crescimento sustentado da posição de IDE correspondendo, atualmente, a mais do quíntuplo do valor apurado naquele ano. A Região Centro registou um forte acréscimo no investimento em Investigação e Desenvolvimento (I&D) atingindo um novo máximo de aproximadamente 921,9 milhões de euros, em 2024, após um crescimento de 12,5% face ao ano anterior. Este valor representava 18,4% do total da despesa em I&D do país e 1,76% do PIB regional, o valor mais elevado desde o início da série. As empresas foram responsáveis por 60,3% do investimento da região em I&D, mais 0,4 pontos percentuais do que no ano anterior. Finalmente, a taxa de desemprego da Região Centro, no primeiro trimestre de 2026, fixou-se nos 4,9%, aumentando ligeiramente (0,2 pontos percentuais) face ao trimestre anterior, apesar de se manter num valor historicamente baixo. O Centro registou, neste trimestre, a segunda menor taxa de desemprego entre as regiões portuguesas, apenas atrás da Região Autónoma da Madeira. Estas são algumas das conclusões da nova edição do Barómetro do Centro de Portugal, que pode ser consultado aqui. Nesta edição, além da informação sobre o investimento direto estrangeiro (ficha n.º 2), o investimento em investigação e desenvolvimento (ficha n.º 3) e a taxa de desemprego (ficha n.º 15), foi ainda atualizado o indicador referente às exportações de bens (ficha n.º 1). O Barómetro do Centro de Portugal é um elemento de monitorização, produzido pela Comissão de Coordenação e Desenvolvimento Regional do Centro, que tem como objetivo avaliar o progresso alcançado pela Região Centro em termos de crescimento e competitividade, potencial humano, qualidade de vida, coesão e sustentabilidade ambiental e energética. Contempla um conjunto de 25 indicadores-chave, objeto de permanente atualização, que identificam tendências e lacunas de progresso, permitindo desenvolver eventuais ações corretivas e preventivas.

A Região Centro conta com 159 empresas Gazela, que empregam 4.604 trabalhadores. Estas empresas, localizadas em 49 municípios da Região, serão homenageadas pela Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro), no dia 18 de junho de 2026, no Município da Guarda. O apuramento das Empresas Gazela é realizado anualmente pela CCDR Centro e visa reconhecer empresas jovens que, num curto espaço de tempo, apresentam ritmos de crescimento muito acima da média, nomeadamente no que diz respeito ao emprego e volume de negócios. De acordo com o estudo efetuado pela CCDR Centro, destacam-se os seguintes aspetos: Em 2025, foram identificadas 159 empresas Gazela na Região Centro. O apuramento de 2025 mantém-se, pelo quarto ano consecutivo e pela sexta vez, acima da centena de empresas identificadas, correspondendo também ao segundo maior valor de toda a série (que se iniciou em 2012). Mantém-se uma presença alargada das empresas Gazela no território regional, com 49 municípios com empresas Gazela. Leiria volta a destacar-se como o município com mais empresas Gazela (16), seguindo-se Torres Vedras (10), Coimbra e Ourém (com nove empresas cada), Aveiro e Viseu (com oito empresas cada) e Caldas da Rainha (com sete empresas). Com seis empresas Gazela surge o município da Figueira da Foz, seguindo-se Castelo Branco e Oliveira do Bairro, com cinco empresas cada, e Águeda, Marinha Grande, Ovar e Pombal, com quatro empresas cada. Com três empresas Gazela surgem Albergaria-a-Velha, Alcobaça, Cadaval, Lourinhã, Montemor-o-Velho, Nazaré, Oliveira do Hospital, Penacova e Tomar. Com duas empresas Gazela apresentam-se Abrantes, Alenquer, Alvaiázere, Bombarral, Castro Daire, Óbidos e Vila Nova da Barquinha. Em 19 municípios existe apenas uma empresa Gazela: Ansião, Arruda dos Vinhos, Batalha, Condeixa-a-Nova, Covilhã, Estarreja, Fundão, Gouveia, Guarda, Idanha-a-Nova, Ílhavo, Lousã, Mangualde, Oliveira de Frades, Tondela, Torres Novas, Vagos, Vila Velha de Rodão e Vouzela. Em termos sub-regionais, destaca-se o Oeste (36 empresas), seguido da Região de Leiria (28), da Região de Aveiro (27), da Região de Coimbra (26), do Médio Tejo (17), de Viseu Dão Lafões (14), da Beira Baixa (7) e das Beiras e Serra da Estrela (4). A maioria das empresas Gazela (74%) continua concentrada nas quatro sub-regiões do litoral da Região Centro, o que decorre de uma maior densidade de empresas e, consequentemente, de uma maior dinamização empresarial nesses territórios. As 159 empresas Gazela 2025 evidenciam um crescimento expressivo no emprego, passando de 1.406 postos de trabalho, em 2021, para 4.604, em 2024, o que representa um aumento de mais do triplo, no período analisado. Isto traduz que, em média, cada empresa Gazela passou de nove pessoas ao serviço, em 2021, para cerca de 29, em 2024. O volume de negócios global das empresas Gazela 2025 revela um crescimento muito expressivo, tendo aumentado mais de seis vezes entre 2021 e 2024, passando de 70,95 milhões de euros, em 2021, para 433,34 milhões de euros, em 2024. Isto traduz que, em média, cada empresa Gazela passou de um volume de negócios de cerca de 0,4 milhões de euros, em 2021, para 2,7 milhões [...]

“Croquis”, um snack crocante e saudável desenvolvido com ingredientes naturais, locais e sazonais, desenvolvido pela Escola de Hotelaria de Coimbra, é o vencedor da décima primeira edição do Concurso Regional de Ideias de Negócio nas Escolas. Em segundo e terceiro lugares ficaram os projetos “Bandoor”, da Escola Secundária Padre José Augusto da Fonseca, de Aguiar da Beira, e “VisionSafe Interlock”, da Escola Profissional de Aveiro – Polo de Sever do Vouga. O vencedor foi anunciado, na final realizada, esta tarde, nas Caldas da Rainha, após a apresentação dos sete projetos finalistas. O júri, composto por individualidades com reconhecido mérito na promoção do empreendedorismo na Região Centro, avaliou cada ideia de negócio, tendo em consideração o grau de inovação, a exequibilidade, o impacte para o território e a sua estruturação e desenvolvimento. Este concurso, promovida pela Comissão de Coordenação e Desenvolvimento Regional, I. P., pretende sensibilizar os jovens para o empreendedorismo, promover a criação de ideias de negócio viáveis, bem como contribuir para a formação de uma cultura empreendedora nos jovens da Região Centro. Elege, anualmente, o “Aluno Empreendedor da Região Centro 2026” entre os representantes das Comunidades Intermunicipais da Região. Os três vencedores Ideia de Negócio: Croquis Escola de Hotelaria e Turismo de Coimbra | Município de Coimbra Região de Coimbra O Croquis é um snack crocante e saudável desenvolvido com ingredientes naturais, locais e sazonais, que procura responder à crescente procura por alternativas alimentares nutritivas e sustentáveis. O projeto assenta nos princípios da economia circular, valorizando produtos biológicos e o reaproveitamento de ingredientes para reduzir o desperdício alimentar, ao mesmo tempo que incentiva o consumo de frutas e legumes de forma mais apelativa, especialmente junto das crianças. Com uma forte preocupação ambiental e social, a marca aposta em materiais recicláveis, produção responsável e parcerias locais, distribuindo os seus produtos através de escolas, ginásios, máquinas de venda automática, mercados locais e plataformas digitais. Desta forma, o Croquis posiciona-se como uma solução alimentar inovadora que combina saúde, sabor, sustentabilidade e impacto positivo na comunidade e no território. Ideia de Negócio: Bandoor Escola Secundária Padre José Augusto da Fonseca | Município de Aguiar da Beira Viseu Dão Lafões Bandoor é uma plataforma que permite, de forma simples, conectar músicos a bandas e bandas a comissões/pessoas que as pretendem contratar. Nela podem incluir um portfólio, definir preços e gerir a sua disponibilidade através de um calendário integrado. Os clientes podem pesquisar, comparar e reservar bandas/músicos de forma direta, com comunicação fácil e pagamentos simplificados. Funciona, no fundo, como uma porta aberta à tua música, conectando talentos a eventos de forma rápida e eficiente. Ideia de Negócio: VisionSafe Interlock Escola Profissional de Aveiro – Polo de Sever do Vouga| Município de Sever do Vouga Região de Aveiro A VisionSafe Interlock é uma solução inovadora para aumentar a segurança industrial, integrando óculos de proteção inteligentes a máquinas como rebarbadoras. Através de sensores e comunicação automática, o equipamento apenas funciona quando os óculos estão corretamente colocados. Esta tecnologia reduz acidentes oculares, promove o uso adequado [...]

-

O investimento direto estrangeiro (IDE) na Região Centro aumentou 2,5% em 2025, cifrando-se em 9,2 mil milhões de euros. Este valor corresponde a 4,3% do total de IDE recebido pela economia nacional. O fluxo líquido de IDE na Região Centro foi de 340 milhões de euros em 2025, traduzindo uma melhoria na dinâmica regional de captação líquida de investimento estrangeiro face ao ano anterior. Na Região Centro, desde 2012 que se tem vindo a verificar um crescimento sustentado da posição de IDE correspondendo, atualmente, a mais do quíntuplo do valor apurado naquele ano. A Região Centro registou um forte acréscimo no investimento em Investigação e Desenvolvimento (I&D) atingindo um novo máximo de aproximadamente 921,9 milhões de euros, em 2024, após um crescimento de 12,5% face ao ano anterior. Este valor representava 18,4% do total da despesa em I&D do país e 1,76% do PIB regional, o valor mais elevado desde o início da série. As empresas foram responsáveis por 60,3% do investimento da região em I&D, mais 0,4 pontos percentuais do que no ano anterior. Finalmente, a taxa de desemprego da Região Centro, no primeiro trimestre de 2026, fixou-se nos 4,9%, aumentando ligeiramente (0,2 pontos percentuais) face ao trimestre anterior, apesar de se manter num valor historicamente baixo. O Centro registou, neste trimestre, a segunda menor taxa de desemprego entre as regiões portuguesas, apenas atrás da Região Autónoma da Madeira. Estas são algumas das conclusões da nova edição do Barómetro do Centro de Portugal, que pode ser consultado aqui. Nesta edição, além da informação sobre o investimento direto estrangeiro (ficha n.º 2), o investimento em investigação e desenvolvimento (ficha n.º 3) e a taxa de desemprego (ficha n.º 15), foi ainda atualizado o indicador referente às exportações de bens (ficha n.º 1). O Barómetro do Centro de Portugal é um elemento de monitorização, produzido pela Comissão de Coordenação e Desenvolvimento Regional do Centro, que tem como objetivo avaliar o progresso alcançado pela Região Centro em termos de crescimento e competitividade, potencial humano, qualidade de vida, coesão e sustentabilidade ambiental e energética. Contempla um conjunto de 25 indicadores-chave, objeto de permanente atualização, que identificam tendências e lacunas de progresso, permitindo desenvolver eventuais ações corretivas e preventivas.

-

A Região Centro conta com 159 empresas Gazela, que empregam 4.604 trabalhadores. Estas empresas, localizadas em 49 municípios da Região, serão homenageadas pela Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro), no dia 18 de junho de 2026, no Município da Guarda. O apuramento das Empresas Gazela é realizado anualmente pela CCDR Centro e visa reconhecer empresas jovens que, num curto espaço de tempo, apresentam ritmos de crescimento muito acima da média, nomeadamente no que diz respeito ao emprego e volume de negócios. De acordo com o estudo efetuado pela CCDR Centro, destacam-se os seguintes aspetos: Em 2025, foram identificadas 159 empresas Gazela na Região Centro. O apuramento de 2025 mantém-se, pelo quarto ano consecutivo e pela sexta vez, acima da centena de empresas identificadas, correspondendo também ao segundo maior valor de toda a série (que se iniciou em 2012). Mantém-se uma presença alargada das empresas Gazela no território regional, com 49 municípios com empresas Gazela. Leiria volta a destacar-se como o município com mais empresas Gazela (16), seguindo-se Torres Vedras (10), Coimbra e Ourém (com nove empresas cada), Aveiro e Viseu (com oito empresas cada) e Caldas da Rainha (com sete empresas). Com seis empresas Gazela surge o município da Figueira da Foz, seguindo-se Castelo Branco e Oliveira do Bairro, com cinco empresas cada, e Águeda, Marinha Grande, Ovar e Pombal, com quatro empresas cada. Com três empresas Gazela surgem Albergaria-a-Velha, Alcobaça, Cadaval, Lourinhã, Montemor-o-Velho, Nazaré, Oliveira do Hospital, Penacova e Tomar. Com duas empresas Gazela apresentam-se Abrantes, Alenquer, Alvaiázere, Bombarral, Castro Daire, Óbidos e Vila Nova da Barquinha. Em 19 municípios existe apenas uma empresa Gazela: Ansião, Arruda dos Vinhos, Batalha, Condeixa-a-Nova, Covilhã, Estarreja, Fundão, Gouveia, Guarda, Idanha-a-Nova, Ílhavo, Lousã, Mangualde, Oliveira de Frades, Tondela, Torres Novas, Vagos, Vila Velha de Rodão e Vouzela. Em termos sub-regionais, destaca-se o Oeste (36 empresas), seguido da Região de Leiria (28), da Região de Aveiro (27), da Região de Coimbra (26), do Médio Tejo (17), de Viseu Dão Lafões (14), da Beira Baixa (7) e das Beiras e Serra da Estrela (4). A maioria das empresas Gazela (74%) continua concentrada nas quatro sub-regiões do litoral da Região Centro, o que decorre de uma maior densidade de empresas e, consequentemente, de uma maior dinamização empresarial nesses territórios. As 159 empresas Gazela 2025 evidenciam um crescimento expressivo no emprego, passando de 1.406 postos de trabalho, em 2021, para 4.604, em 2024, o que representa um aumento de mais do triplo, no período analisado. Isto traduz que, em média, cada empresa Gazela passou de nove pessoas ao serviço, em 2021, para cerca de 29, em 2024. O volume de negócios global das empresas Gazela 2025 revela um crescimento muito expressivo, tendo aumentado mais de seis vezes entre 2021 e 2024, passando de 70,95 milhões de euros, em 2021, para 433,34 milhões de euros, em 2024. Isto traduz que, em média, cada empresa Gazela passou de um volume de negócios de cerca de 0,4 milhões de euros, em 2021, para 2,7 milhões [...]

-

“Croquis”, um snack crocante e saudável desenvolvido com ingredientes naturais, locais e sazonais, desenvolvido pela Escola de Hotelaria de Coimbra, é o vencedor da décima primeira edição do Concurso Regional de Ideias de Negócio nas Escolas. Em segundo e terceiro lugares ficaram os projetos “Bandoor”, da Escola Secundária Padre José Augusto da Fonseca, de Aguiar da Beira, e “VisionSafe Interlock”, da Escola Profissional de Aveiro – Polo de Sever do Vouga. O vencedor foi anunciado, na final realizada, esta tarde, nas Caldas da Rainha, após a apresentação dos sete projetos finalistas. O júri, composto por individualidades com reconhecido mérito na promoção do empreendedorismo na Região Centro, avaliou cada ideia de negócio, tendo em consideração o grau de inovação, a exequibilidade, o impacte para o território e a sua estruturação e desenvolvimento. Este concurso, promovida pela Comissão de Coordenação e Desenvolvimento Regional, I. P., pretende sensibilizar os jovens para o empreendedorismo, promover a criação de ideias de negócio viáveis, bem como contribuir para a formação de uma cultura empreendedora nos jovens da Região Centro. Elege, anualmente, o “Aluno Empreendedor da Região Centro 2026” entre os representantes das Comunidades Intermunicipais da Região. Os três vencedores Ideia de Negócio: Croquis Escola de Hotelaria e Turismo de Coimbra | Município de Coimbra Região de Coimbra O Croquis é um snack crocante e saudável desenvolvido com ingredientes naturais, locais e sazonais, que procura responder à crescente procura por alternativas alimentares nutritivas e sustentáveis. O projeto assenta nos princípios da economia circular, valorizando produtos biológicos e o reaproveitamento de ingredientes para reduzir o desperdício alimentar, ao mesmo tempo que incentiva o consumo de frutas e legumes de forma mais apelativa, especialmente junto das crianças. Com uma forte preocupação ambiental e social, a marca aposta em materiais recicláveis, produção responsável e parcerias locais, distribuindo os seus produtos através de escolas, ginásios, máquinas de venda automática, mercados locais e plataformas digitais. Desta forma, o Croquis posiciona-se como uma solução alimentar inovadora que combina saúde, sabor, sustentabilidade e impacto positivo na comunidade e no território. Ideia de Negócio: Bandoor Escola Secundária Padre José Augusto da Fonseca | Município de Aguiar da Beira Viseu Dão Lafões Bandoor é uma plataforma que permite, de forma simples, conectar músicos a bandas e bandas a comissões/pessoas que as pretendem contratar. Nela podem incluir um portfólio, definir preços e gerir a sua disponibilidade através de um calendário integrado. Os clientes podem pesquisar, comparar e reservar bandas/músicos de forma direta, com comunicação fácil e pagamentos simplificados. Funciona, no fundo, como uma porta aberta à tua música, conectando talentos a eventos de forma rápida e eficiente. Ideia de Negócio: VisionSafe Interlock Escola Profissional de Aveiro – Polo de Sever do Vouga| Município de Sever do Vouga Região de Aveiro A VisionSafe Interlock é uma solução inovadora para aumentar a segurança industrial, integrando óculos de proteção inteligentes a máquinas como rebarbadoras. Através de sensores e comunicação automática, o equipamento apenas funciona quando os óculos estão corretamente colocados. Esta tecnologia reduz acidentes oculares, promove o uso adequado [...]

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro) promove, no próximo dia 9 de junho, nas Caldas da Rainha, a final da décima primeira edição do Concurso Regional de Ideias de Negócio nas Escolas. Este concurso, que elege o “Aluno Empreendedor da Região Centro 2026” entre os representantes das Comunidades Intermunicipais da Região, pretende sensibilizar os jovens para o empreendedorismo, promover a criação de ideias de negócio viáveis, bem como contribuir para a formação de uma cultura empreendedora nos jovens da Região Centro. Durante o ano letivo 2025/2026, várias escolas básicas, secundárias e profissionais promoveram diversas ações de sensibilização para o empreendedorismo, junto da população escolar, com o acompanhamento dos respetivos professores. As ações ao nível de escola culminaram na realização de concursos intermunicipais, com a indispensável colaboração das Comunidades Intermunicipais. Na final regional irão ser apresentadas as ideias de negócio que representam cada uma das Comunidades Intermunicipais da Região Centro. O júri que selecionará os premiados é composto por individualidades com reconhecido mérito na promoção do empreendedorismo na Região Centro. A avaliação de cada ideia de negócio apresentada terá em consideração o grau de inovação, a exequibilidade, o impacte para o território e a sua estruturação e desenvolvimento. Programa 14h30 – Boas Vindas 14h45 – Apresentação das Ideias de Negócio 15h15 – Testemunho das Empreendedoras 15h30 – Apresentação das Ideias de Negócio 16h00 – Lanche 16h30 – Entrega dos Prémios 16h45 – Sessão de Encerramento Resumo das Ideias Finalistas a concurso Beira Baixa Escola Secundária Amato Lusitano | Município de Castelo Branco Ideia de Negócio: OliCut A ideia de negócio é criar e vender uma máquina elétrica portátil para retalhar azeitonas, destinada ao uso doméstico. O objetivo é automatizar um processo manual, demorado, cansativo, oferecendo segurança, rapidez e uniformidade. O produto é pensado para pequenos e médios produtores familiares e para o setor da restauração. O modelo de negócio inclui venda direta, distribuição através de cooperativas e lojas agrícolas, além de aluguer e assistência técnica. Beiras e Serra da Estrela Escola Profissional de Trancoso | Município de Trancoso Ideia de Negócio: ReflorAI - Sistema Inteligente de Reflorestação Rápida aos Incêndios O projeto consiste num sistema inteligente de prevenção de incêndios , monitorização ambiental e reflorestação que combina sensores no terreno, drones, comunicações sem fios e uma plataforma digital com inteligência artificial. Através da recolha e análise de dados em tempo real, a solução permite detetar riscos, emitir alertas precoces, apoiar a tomada de decisão e contribuir para uma gestão mais eficiente e sustentável do território. Mais do que uma solução tecnológica, este projeto procura proteger pessoas, preservar florestas e reduzir os impactos dos incêndios, demonstrando como a inovação pode ser colocada ao serviço da sustentabilidade e da segurança das comunidades Oeste Escola Básica e Secundária Joaquim Inácio da Cruz Sobral | Município de Sobral de Monte Agraço Ideia de Negócio: "Womenity - By your side" Criação de uma pulseira inteligente de segurança, com um design discreto e minimalista, que [...]

-

O investimento direto estrangeiro (IDE) na Região Centro aumentou 2,5% em 2025, cifrando-se em 9,2 mil milhões de euros. Este valor corresponde a 4,3% do total de IDE recebido pela economia nacional. O fluxo líquido de IDE na Região Centro foi de 340 milhões de euros em 2025, traduzindo uma melhoria na dinâmica regional de captação líquida de investimento estrangeiro face ao ano anterior. Na Região Centro, desde 2012 que se tem vindo a verificar um crescimento sustentado da posição de IDE correspondendo, atualmente, a mais do quíntuplo do valor apurado naquele ano. A Região Centro registou um forte acréscimo no investimento em Investigação e Desenvolvimento (I&D) atingindo um novo máximo de aproximadamente 921,9 milhões de euros, em 2024, após um crescimento de 12,5% face ao ano anterior. Este valor representava 18,4% do total da despesa em I&D do país e 1,76% do PIB regional, o valor mais elevado desde o início da série. As empresas foram responsáveis por 60,3% do investimento da região em I&D, mais 0,4 pontos percentuais do que no ano anterior. Finalmente, a taxa de desemprego da Região Centro, no primeiro trimestre de 2026, fixou-se nos 4,9%, aumentando ligeiramente (0,2 pontos percentuais) face ao trimestre anterior, apesar de se manter num valor historicamente baixo. O Centro registou, neste trimestre, a segunda menor taxa de desemprego entre as regiões portuguesas, apenas atrás da Região Autónoma da Madeira. Estas são algumas das conclusões da nova edição do Barómetro do Centro de Portugal, que pode ser consultado aqui. Nesta edição, além da informação sobre o investimento direto estrangeiro (ficha n.º 2), o investimento em investigação e desenvolvimento (ficha n.º 3) e a taxa de desemprego (ficha n.º 15), foi ainda atualizado o indicador referente às exportações de bens (ficha n.º 1). O Barómetro do Centro de Portugal é um elemento de monitorização, produzido pela Comissão de Coordenação e Desenvolvimento Regional do Centro, que tem como objetivo avaliar o progresso alcançado pela Região Centro em termos de crescimento e competitividade, potencial humano, qualidade de vida, coesão e sustentabilidade ambiental e energética. Contempla um conjunto de 25 indicadores-chave, objeto de permanente atualização, que identificam tendências e lacunas de progresso, permitindo desenvolver eventuais ações corretivas e preventivas.

-

A Região Centro conta com 159 empresas Gazela, que empregam 4.604 trabalhadores. Estas empresas, localizadas em 49 municípios da Região, serão homenageadas pela Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro), no dia 18 de junho de 2026, no Município da Guarda. O apuramento das Empresas Gazela é realizado anualmente pela CCDR Centro e visa reconhecer empresas jovens que, num curto espaço de tempo, apresentam ritmos de crescimento muito acima da média, nomeadamente no que diz respeito ao emprego e volume de negócios. De acordo com o estudo efetuado pela CCDR Centro, destacam-se os seguintes aspetos: Em 2025, foram identificadas 159 empresas Gazela na Região Centro. O apuramento de 2025 mantém-se, pelo quarto ano consecutivo e pela sexta vez, acima da centena de empresas identificadas, correspondendo também ao segundo maior valor de toda a série (que se iniciou em 2012). Mantém-se uma presença alargada das empresas Gazela no território regional, com 49 municípios com empresas Gazela. Leiria volta a destacar-se como o município com mais empresas Gazela (16), seguindo-se Torres Vedras (10), Coimbra e Ourém (com nove empresas cada), Aveiro e Viseu (com oito empresas cada) e Caldas da Rainha (com sete empresas). Com seis empresas Gazela surge o município da Figueira da Foz, seguindo-se Castelo Branco e Oliveira do Bairro, com cinco empresas cada, e Águeda, Marinha Grande, Ovar e Pombal, com quatro empresas cada. Com três empresas Gazela surgem Albergaria-a-Velha, Alcobaça, Cadaval, Lourinhã, Montemor-o-Velho, Nazaré, Oliveira do Hospital, Penacova e Tomar. Com duas empresas Gazela apresentam-se Abrantes, Alenquer, Alvaiázere, Bombarral, Castro Daire, Óbidos e Vila Nova da Barquinha. Em 19 municípios existe apenas uma empresa Gazela: Ansião, Arruda dos Vinhos, Batalha, Condeixa-a-Nova, Covilhã, Estarreja, Fundão, Gouveia, Guarda, Idanha-a-Nova, Ílhavo, Lousã, Mangualde, Oliveira de Frades, Tondela, Torres Novas, Vagos, Vila Velha de Rodão e Vouzela. Em termos sub-regionais, destaca-se o Oeste (36 empresas), seguido da Região de Leiria (28), da Região de Aveiro (27), da Região de Coimbra (26), do Médio Tejo (17), de Viseu Dão Lafões (14), da Beira Baixa (7) e das Beiras e Serra da Estrela (4). A maioria das empresas Gazela (74%) continua concentrada nas quatro sub-regiões do litoral da Região Centro, o que decorre de uma maior densidade de empresas e, consequentemente, de uma maior dinamização empresarial nesses territórios. As 159 empresas Gazela 2025 evidenciam um crescimento expressivo no emprego, passando de 1.406 postos de trabalho, em 2021, para 4.604, em 2024, o que representa um aumento de mais do triplo, no período analisado. Isto traduz que, em média, cada empresa Gazela passou de nove pessoas ao serviço, em 2021, para cerca de 29, em 2024. O volume de negócios global das empresas Gazela 2025 revela um crescimento muito expressivo, tendo aumentado mais de seis vezes entre 2021 e 2024, passando de 70,95 milhões de euros, em 2021, para 433,34 milhões de euros, em 2024. Isto traduz que, em média, cada empresa Gazela passou de um volume de negócios de cerca de 0,4 milhões de euros, em 2021, para 2,7 milhões [...]

-

“Croquis”, um snack crocante e saudável desenvolvido com ingredientes naturais, locais e sazonais, desenvolvido pela Escola de Hotelaria de Coimbra, é o vencedor da décima primeira edição do Concurso Regional de Ideias de Negócio nas Escolas. Em segundo e terceiro lugares ficaram os projetos “Bandoor”, da Escola Secundária Padre José Augusto da Fonseca, de Aguiar da Beira, e “VisionSafe Interlock”, da Escola Profissional de Aveiro – Polo de Sever do Vouga. O vencedor foi anunciado, na final realizada, esta tarde, nas Caldas da Rainha, após a apresentação dos sete projetos finalistas. O júri, composto por individualidades com reconhecido mérito na promoção do empreendedorismo na Região Centro, avaliou cada ideia de negócio, tendo em consideração o grau de inovação, a exequibilidade, o impacte para o território e a sua estruturação e desenvolvimento. Este concurso, promovida pela Comissão de Coordenação e Desenvolvimento Regional, I. P., pretende sensibilizar os jovens para o empreendedorismo, promover a criação de ideias de negócio viáveis, bem como contribuir para a formação de uma cultura empreendedora nos jovens da Região Centro. Elege, anualmente, o “Aluno Empreendedor da Região Centro 2026” entre os representantes das Comunidades Intermunicipais da Região. Os três vencedores Ideia de Negócio: Croquis Escola de Hotelaria e Turismo de Coimbra | Município de Coimbra Região de Coimbra O Croquis é um snack crocante e saudável desenvolvido com ingredientes naturais, locais e sazonais, que procura responder à crescente procura por alternativas alimentares nutritivas e sustentáveis. O projeto assenta nos princípios da economia circular, valorizando produtos biológicos e o reaproveitamento de ingredientes para reduzir o desperdício alimentar, ao mesmo tempo que incentiva o consumo de frutas e legumes de forma mais apelativa, especialmente junto das crianças. Com uma forte preocupação ambiental e social, a marca aposta em materiais recicláveis, produção responsável e parcerias locais, distribuindo os seus produtos através de escolas, ginásios, máquinas de venda automática, mercados locais e plataformas digitais. Desta forma, o Croquis posiciona-se como uma solução alimentar inovadora que combina saúde, sabor, sustentabilidade e impacto positivo na comunidade e no território. Ideia de Negócio: Bandoor Escola Secundária Padre José Augusto da Fonseca | Município de Aguiar da Beira Viseu Dão Lafões Bandoor é uma plataforma que permite, de forma simples, conectar músicos a bandas e bandas a comissões/pessoas que as pretendem contratar. Nela podem incluir um portfólio, definir preços e gerir a sua disponibilidade através de um calendário integrado. Os clientes podem pesquisar, comparar e reservar bandas/músicos de forma direta, com comunicação fácil e pagamentos simplificados. Funciona, no fundo, como uma porta aberta à tua música, conectando talentos a eventos de forma rápida e eficiente. Ideia de Negócio: VisionSafe Interlock Escola Profissional de Aveiro – Polo de Sever do Vouga| Município de Sever do Vouga Região de Aveiro A VisionSafe Interlock é uma solução inovadora para aumentar a segurança industrial, integrando óculos de proteção inteligentes a máquinas como rebarbadoras. Através de sensores e comunicação automática, o equipamento apenas funciona quando os óculos estão corretamente colocados. Esta tecnologia reduz acidentes oculares, promove o uso adequado [...]

Deixar comentário ou sugestão