Coimbra e Aveiro são os municípios da Região Centro com maior poder de compra

Apenas quatro municípios da Região Centro – Coimbra, Aveiro, Leiria a Arruda dos Vinhos – manifestavam um poder de compra superior à média nacional. Coimbra e Aveiro destacam-se por estarem nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e a sétima posição da hierarquia nacional. Estas são algumas das conclusões da nova edição do Estudo sobre o Poder de Compra Concelhio relativo a 2021, divulgado, no passado dia 7 de novembro de 2023, pelo Instituto Nacional de Estatística.

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nesses territórios, tendo periodicidade bienal. Os dados desta edição derivam de um modelo de análise fatorial em componentes principais com 16 variáveis (relativizadas pela população residente) e permitem gerar três indicadores de síntese: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o crédito à habitação concedido, o valor das compras nacionais e internacionais através de terminais de pagamento automático, o valor das operações de pagamentos em caixas multibanco, o ganho mensal dos trabalhadores por conta de outrem, o valor das transações por venda de alojamentos familiares, o valor das rendas dos novos contratos de arrendamento de alojamentos familiares, o volume de negócios das empresas de comércio a retalho e restauração com atividade, as diversas tipologias de impostos (IUC, IMT, IMI, IRS), entre outras.

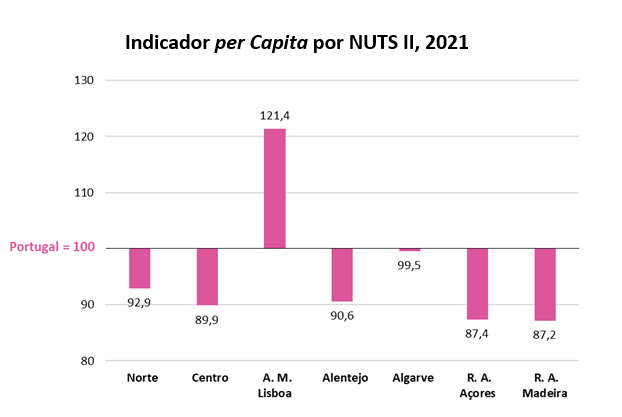

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal (Portugal = 100). Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. O Centro é a região do Continente com o poder de compra per capita mais baixo (89,9), evidenciando uma posição apenas mais favorável do que as Regiões Autónomas dos Açores e da Madeira. A Área Metropolitana de Lisboa é a única região portuguesa com um IpC superior à média nacional.

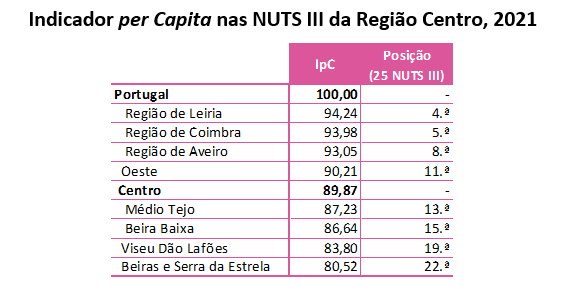

Quanto ao poder de compra per capita das sub-regiões, nenhuma das NUTS III do Centro regista valores superiores à média nacional (situação que apenas ocorre nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (Região de Leiria, Região de Coimbra, Região de Aveiro e Oeste) apresentam os níveis de poder de compra mais elevados, ultrapassando a média regional. Por contraste, as restantes quatro NUTS III da região revelam um poder de compra abaixo da média nacional e regional. A sub-região Beiras e Serra da Estrela apresenta um poder de compra de cerca de 80% da média nacional.

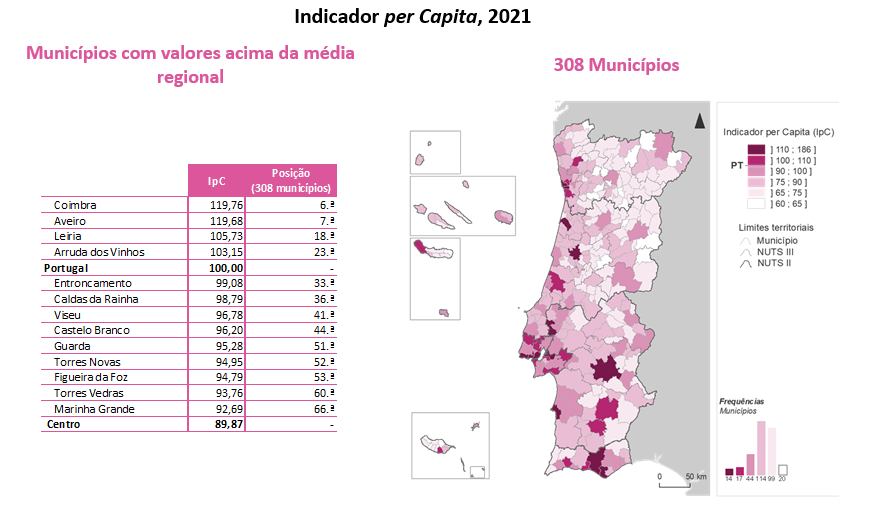

Relativamente ao poder de compra per capita municipal, apenas quatro municípios da Região Centro superam, simultaneamente, o valor da média nacional e regional: Coimbra (119,76), Aveiro (119,68), Leiria (105,73) e Arruda dos Vinhos (103,15). Coimbra e Aveiro encontram-se entre os 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e sétima posição no ranking municipal nacional. De salientar que, dos 308 municípios portugueses, apenas 31 se posicionam acima da média nacional, destacando-se Lisboa, com um poder de compra que quase duplica o índice nacional (186,34), Oeiras (165,50), Porto (147,63), Cascais (121,83) e Sines (120,33). Os restantes municípios correspondem sobretudo a territórios metropolitanos de Lisboa e do Porto e a algumas capitais de distrito. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado.

Com um poder de compra inferior à média nacional, mas acima da média da Região Centro, identificam-se nove municípios: Entroncamento, Caldas da Rainha, Viseu, Castelo Branco, Guarda, Torres Novas, Figueira da Foz, Torres Vedras e Marinha Grande.

Os restantes 87 municípios do Centro apresentam um poder de compra inferior à média regional. Com valores de IpC inferiores a 75 contabilizam-se 41 municípios do Centro, maioritariamente territórios do interior. Os três municípios com menor poder de compra per capita manifestado, abaixo dos 65% da média nacional, são Penamacor (terceiro município com menor poder de compra a nível nacional), Sabugal, Fornos de Algodres e Pampilhosa da Serra.

Região Centro concentra 19% do poder de compra nacional; as quatro sub-regiões do litoral concentram 13%

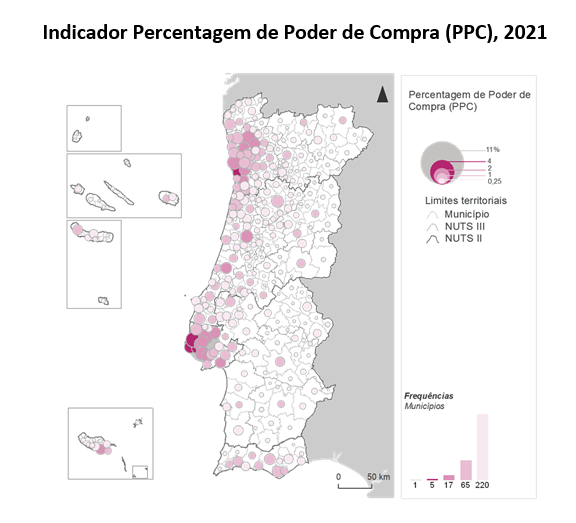

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). A Região Centro concentra 19,4% do poder de compra manifestado a nível nacional. No entanto, 13,1% resulta das quatro sub-regiões do litoral: Região de Coimbra, Região de Aveiro, Oeste e Região de Leiria. A Beira Baixa é a sub-região do Centro a que corresponde menor poder de compra (0,7%).

Dos municípios da região, Coimbra e Leiria são novamente os que evidenciam a maior percentagem de poder de compra no total nacional: 1,6% e 1,3%, respetivamente. Estes dois territórios integram o conjunto dos 22 municípios que, no total dos 308, concentram individualmente mais de 1% do poder de compra nacional. Seguiam-se os municípios de Aveiro (0,9%), Viseu (0,9%), Torres Vedras (0,8%) e Figueira da Foz (0,5%), Caldas da Rainha (0,5%), Castelo Branco (0,5%), Ovar (0,5%) e Alcobaça (0,5%).

Em termos nacionais, Lisboa destaca-se uma vez mais ao representar 9,7% do poder de compra total. As regiões NUTS III Área Metropolitana de Lisboa (AML) e do Porto (AMP) concentram mais de metade do poder de compra nacional (51,0%, apesar de reunirem 44,5% da população do país), com os municípios de Lisboa, Sintra, Oeiras, Cascais e Loures (da AML) e Porto, Vila Nova de Gaia e Matosinhos (da AMP) a representarem, em conjunto, 28,9% do poder de compra do país e individualmente mais de 2% desse valor. Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, portanto, territorialmente muito concentrado.

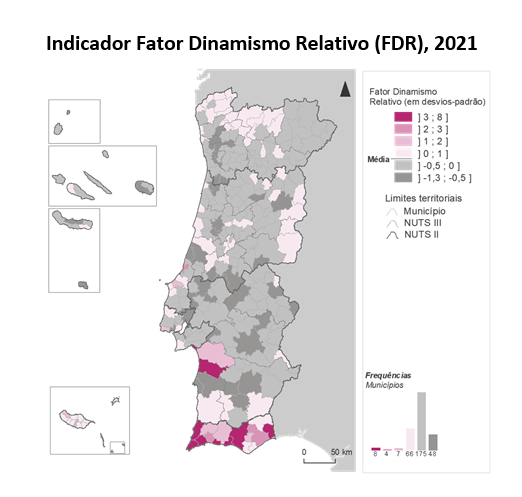

Nazaré e Óbidos são os municípios da Região Centro em que o efeito sazonal da atividade turística tem maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Na Região Centro com um FDR acima de 1 encontram-se os municípios de Nazaré e Óbidos, ambos da sub-região Oeste. Porém, isto não significa que, na maioria dos municípios da Região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo poder de compra manifestado diariamente nesses territórios. Nesta análise, o Algarve evidencia-se com 13 municípios a apresentarem um FDR superior a 1 (num total de 19 a nível nacional).

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

O Estudo sobre o Poder de Compra Concelhio 2021, divulgado pelo Instituto Nacional de Estatística (INE), pode ser consultado here.

Apenas quatro municípios da Região Centro – Coimbra, Aveiro, Leiria a Arruda dos Vinhos – manifestavam um poder de compra superior à média nacional. Coimbra e Aveiro destacam-se por estarem nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e a sétima posição da hierarquia nacional. Estas são algumas das conclusões da nova edição do Estudo sobre o Poder de Compra Concelhio relativo a 2021, divulgado, no passado dia 7 de novembro de 2023, pelo Instituto Nacional de Estatística.

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nesses territórios, tendo periodicidade bienal. Os dados desta edição derivam de um modelo de análise fatorial em componentes principais com 16 variáveis (relativizadas pela população residente) e permitem gerar três indicadores de síntese: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o crédito à habitação concedido, o valor das compras nacionais e internacionais através de terminais de pagamento automático, o valor das operações de pagamentos em caixas multibanco, o ganho mensal dos trabalhadores por conta de outrem, o valor das transações por venda de alojamentos familiares, o valor das rendas dos novos contratos de arrendamento de alojamentos familiares, o volume de negócios das empresas de comércio a retalho e restauração com atividade, as diversas tipologias de impostos (IUC, IMT, IMI, IRS), entre outras.

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal (Portugal = 100). Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. O Centro é a região do Continente com o poder de compra per capita mais baixo (89,9), evidenciando uma posição apenas mais favorável do que as Regiões Autónomas dos Açores e da Madeira. A Área Metropolitana de Lisboa é a única região portuguesa com um IpC superior à média nacional.

Quanto ao poder de compra per capita das sub-regiões, nenhuma das NUTS III do Centro regista valores superiores à média nacional (situação que apenas ocorre nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (Região de Leiria, Região de Coimbra, Região de Aveiro e Oeste) apresentam os níveis de poder de compra mais elevados, ultrapassando a média regional. Por contraste, as restantes quatro NUTS III da região revelam um poder de compra abaixo da média nacional e regional. A sub-região Beiras e Serra da Estrela apresenta um poder de compra de cerca de 80% da média nacional.

Relativamente ao poder de compra per capita municipal, apenas quatro municípios da Região Centro superam, simultaneamente, o valor da média nacional e regional: Coimbra (119,76), Aveiro (119,68), Leiria (105,73) e Arruda dos Vinhos (103,15). Coimbra e Aveiro encontram-se entre os 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e sétima posição no ranking municipal nacional. De salientar que, dos 308 municípios portugueses, apenas 31 se posicionam acima da média nacional, destacando-se Lisboa, com um poder de compra que quase duplica o índice nacional (186,34), Oeiras (165,50), Porto (147,63), Cascais (121,83) e Sines (120,33). Os restantes municípios correspondem sobretudo a territórios metropolitanos de Lisboa e do Porto e a algumas capitais de distrito. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado.

Com um poder de compra inferior à média nacional, mas acima da média da Região Centro, identificam-se nove municípios: Entroncamento, Caldas da Rainha, Viseu, Castelo Branco, Guarda, Torres Novas, Figueira da Foz, Torres Vedras e Marinha Grande.

Os restantes 87 municípios do Centro apresentam um poder de compra inferior à média regional. Com valores de IpC inferiores a 75 contabilizam-se 41 municípios do Centro, maioritariamente territórios do interior. Os três municípios com menor poder de compra per capita manifestado, abaixo dos 65% da média nacional, são Penamacor (terceiro município com menor poder de compra a nível nacional), Sabugal, Fornos de Algodres e Pampilhosa da Serra.

Região Centro concentra 19% do poder de compra nacional; as quatro sub-regiões do litoral concentram 13%

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). A Região Centro concentra 19,4% do poder de compra manifestado a nível nacional. No entanto, 13,1% resulta das quatro sub-regiões do litoral: Região de Coimbra, Região de Aveiro, Oeste e Região de Leiria. A Beira Baixa é a sub-região do Centro a que corresponde menor poder de compra (0,7%).

Dos municípios da região, Coimbra e Leiria são novamente os que evidenciam a maior percentagem de poder de compra no total nacional: 1,6% e 1,3%, respetivamente. Estes dois territórios integram o conjunto dos 22 municípios que, no total dos 308, concentram individualmente mais de 1% do poder de compra nacional. Seguiam-se os municípios de Aveiro (0,9%), Viseu (0,9%), Torres Vedras (0,8%) e Figueira da Foz (0,5%), Caldas da Rainha (0,5%), Castelo Branco (0,5%), Ovar (0,5%) e Alcobaça (0,5%).

Em termos nacionais, Lisboa destaca-se uma vez mais ao representar 9,7% do poder de compra total. As regiões NUTS III Área Metropolitana de Lisboa (AML) e do Porto (AMP) concentram mais de metade do poder de compra nacional (51,0%, apesar de reunirem 44,5% da população do país), com os municípios de Lisboa, Sintra, Oeiras, Cascais e Loures (da AML) e Porto, Vila Nova de Gaia e Matosinhos (da AMP) a representarem, em conjunto, 28,9% do poder de compra do país e individualmente mais de 2% desse valor. Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, portanto, territorialmente muito concentrado.

Nazaré e Óbidos são os municípios da Região Centro em que o efeito sazonal da atividade turística tem maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Na Região Centro com um FDR acima de 1 encontram-se os municípios de Nazaré e Óbidos, ambos da sub-região Oeste. Porém, isto não significa que, na maioria dos municípios da Região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo poder de compra manifestado diariamente nesses territórios. Nesta análise, o Algarve evidencia-se com 13 municípios a apresentarem um FDR superior a 1 (num total de 19 a nível nacional).

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

O Estudo sobre o Poder de Compra Concelhio 2021, divulgado pelo Instituto Nacional de Estatística (INE), pode ser consultado here.

Apenas quatro municípios da Região Centro – Coimbra, Aveiro, Leiria a Arruda dos Vinhos – manifestavam um poder de compra superior à média nacional. Coimbra e Aveiro destacam-se por estarem nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e a sétima posição da hierarquia nacional. Estas são algumas das conclusões da nova edição do Estudo sobre o Poder de Compra Concelhio relativo a 2021, divulgado, no passado dia 7 de novembro de 2023, pelo Instituto Nacional de Estatística.

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nesses territórios, tendo periodicidade bienal. Os dados desta edição derivam de um modelo de análise fatorial em componentes principais com 16 variáveis (relativizadas pela população residente) e permitem gerar três indicadores de síntese: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o crédito à habitação concedido, o valor das compras nacionais e internacionais através de terminais de pagamento automático, o valor das operações de pagamentos em caixas multibanco, o ganho mensal dos trabalhadores por conta de outrem, o valor das transações por venda de alojamentos familiares, o valor das rendas dos novos contratos de arrendamento de alojamentos familiares, o volume de negócios das empresas de comércio a retalho e restauração com atividade, as diversas tipologias de impostos (IUC, IMT, IMI, IRS), entre outras.

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal (Portugal = 100). Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. O Centro é a região do Continente com o poder de compra per capita mais baixo (89,9), evidenciando uma posição apenas mais favorável do que as Regiões Autónomas dos Açores e da Madeira. A Área Metropolitana de Lisboa é a única região portuguesa com um IpC superior à média nacional.

Quanto ao poder de compra per capita das sub-regiões, nenhuma das NUTS III do Centro regista valores superiores à média nacional (situação que apenas ocorre nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (Região de Leiria, Região de Coimbra, Região de Aveiro e Oeste) apresentam os níveis de poder de compra mais elevados, ultrapassando a média regional. Por contraste, as restantes quatro NUTS III da região revelam um poder de compra abaixo da média nacional e regional. A sub-região Beiras e Serra da Estrela apresenta um poder de compra de cerca de 80% da média nacional.

Relativamente ao poder de compra per capita municipal, apenas quatro municípios da Região Centro superam, simultaneamente, o valor da média nacional e regional: Coimbra (119,76), Aveiro (119,68), Leiria (105,73) e Arruda dos Vinhos (103,15). Coimbra e Aveiro encontram-se entre os 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sexta e sétima posição no ranking municipal nacional. De salientar que, dos 308 municípios portugueses, apenas 31 se posicionam acima da média nacional, destacando-se Lisboa, com um poder de compra que quase duplica o índice nacional (186,34), Oeiras (165,50), Porto (147,63), Cascais (121,83) e Sines (120,33). Os restantes municípios correspondem sobretudo a territórios metropolitanos de Lisboa e do Porto e a algumas capitais de distrito. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado.

Com um poder de compra inferior à média nacional, mas acima da média da Região Centro, identificam-se nove municípios: Entroncamento, Caldas da Rainha, Viseu, Castelo Branco, Guarda, Torres Novas, Figueira da Foz, Torres Vedras e Marinha Grande.

Os restantes 87 municípios do Centro apresentam um poder de compra inferior à média regional. Com valores de IpC inferiores a 75 contabilizam-se 41 municípios do Centro, maioritariamente territórios do interior. Os três municípios com menor poder de compra per capita manifestado, abaixo dos 65% da média nacional, são Penamacor (terceiro município com menor poder de compra a nível nacional), Sabugal, Fornos de Algodres e Pampilhosa da Serra.

Região Centro concentra 19% do poder de compra nacional; as quatro sub-regiões do litoral concentram 13%

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). A Região Centro concentra 19,4% do poder de compra manifestado a nível nacional. No entanto, 13,1% resulta das quatro sub-regiões do litoral: Região de Coimbra, Região de Aveiro, Oeste e Região de Leiria. A Beira Baixa é a sub-região do Centro a que corresponde menor poder de compra (0,7%).

Dos municípios da região, Coimbra e Leiria são novamente os que evidenciam a maior percentagem de poder de compra no total nacional: 1,6% e 1,3%, respetivamente. Estes dois territórios integram o conjunto dos 22 municípios que, no total dos 308, concentram individualmente mais de 1% do poder de compra nacional. Seguiam-se os municípios de Aveiro (0,9%), Viseu (0,9%), Torres Vedras (0,8%) e Figueira da Foz (0,5%), Caldas da Rainha (0,5%), Castelo Branco (0,5%), Ovar (0,5%) e Alcobaça (0,5%).

Em termos nacionais, Lisboa destaca-se uma vez mais ao representar 9,7% do poder de compra total. As regiões NUTS III Área Metropolitana de Lisboa (AML) e do Porto (AMP) concentram mais de metade do poder de compra nacional (51,0%, apesar de reunirem 44,5% da população do país), com os municípios de Lisboa, Sintra, Oeiras, Cascais e Loures (da AML) e Porto, Vila Nova de Gaia e Matosinhos (da AMP) a representarem, em conjunto, 28,9% do poder de compra do país e individualmente mais de 2% desse valor. Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, portanto, territorialmente muito concentrado.

Nazaré e Óbidos são os municípios da Região Centro em que o efeito sazonal da atividade turística tem maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Na Região Centro com um FDR acima de 1 encontram-se os municípios de Nazaré e Óbidos, ambos da sub-região Oeste. Porém, isto não significa que, na maioria dos municípios da Região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo poder de compra manifestado diariamente nesses territórios. Nesta análise, o Algarve evidencia-se com 13 municípios a apresentarem um FDR superior a 1 (num total de 19 a nível nacional).

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

O Estudo sobre o Poder de Compra Concelhio 2021, divulgado pelo Instituto Nacional de Estatística (INE), pode ser consultado here.

You might also like…

You might also like…

You might also like…

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro) promoveu hoje, dia 7 de julho de 2025, em Coimbra, o evento “Atração de investimento e de pessoas para os territórios”, onde foram formalizados acordos de cooperação para a plataforma inCENTRO, reforçando o compromisso de trabalho em rede e de consolidação da atratividade dos territórios da região para o investimento e a fixação de pessoas. A plataforma inCENTRO é uma ferramenta digital estratégica desenvolvida pela CCDR Centro, que disponibiliza informação estruturada e permanentemente atualizada sobre Incentivos Locais (fiscais, financeiros e sociais), Áreas de Acolhimento Empresarial (AAE), Incubadoras e Espaços de Cowork, para os municípios da região Centro. Trata-se de uma base de dados pública, acessível em https://incentro.ccdrc.pt, que visa apoiar a decisão de quem pretende investir ou instalar-se nos territórios da região. Este evento marca a consolidação de um percurso colaborativo já iniciado com os municípios da região, para a atualização contínua do inCENTRO, e agora alargado a outras entidades regionais com o objetivo da sua valorização ativa e divulgação, assumindo-a como um instrumento central de promoção do território e de atração de investimento.

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P (CCDR Centro), realiza hoje, 07 de julho, no seu auditório, em Coimbra, o evento “Atração de investimento e de pessoas para os territórios”, que visa reforçar o trabalho em rede e o contributo da plataforma inCENTRO para a valorização dos territórios. O programa do evento inclui a apresentação da plataforma inCENTRO, uma mesa redonda dedicada ao tema “As potencialidades e os desafios da atração de investimento e de pessoas para os territórios” e ainda uma apresentação sobre oportunidades de financiamento CENTRO2030. No evento decorrerá também a formalização dos Acordos de Cooperação da plataforma inCENTRO, entre a CCDR Centro e os Municípios, as Comunidades Intermunicipais e as Associações Empresarias da região Centro. Este momento formaliza e reforça a parceria que temos vindo a desenvolver, entre os Municípios e a CCDR Centro, bem como se assume como um momento de reconhecimento da importância do trabalho dos municípios para estes objetivos de atração de investimento e de pessoas para os seus territórios. Prosseguindo com o objetivo de potenciar e promover o desenvolvimento da Região Centro e visando uma melhor divulgação do inCENTRO com o objetivo de maior atração de investimento e de pessoas para os territórios, as Associações Empresariais e as Comunidades Intermunicipais formalizam hoje uma parceria com a CCDR Centro. Esta visa estabelecer uma maior cooperação e trabalho conjunto para a concretização deste objetivo. Visite a plataforma inCENTRO em: https://incentro.ccdrc.pt/

A CCDR Centro organizou a última sessão da 2.ª edição do Centro Green Deal em Compras Públicas Circulares. Exatamente um ano após a formalização desta iniciativa (2 de julho de 2024), as entidades signatárias reuniram-se para a apresentação dos procedimentos de compras públicas, assentes em princípios de economia circular, desenvolvidas no âmbito desta iniciativa. O Centro Green Deal, é uma iniciativa levada a cabo pela CCDR Centro, que tem como grande objetivo, a capacitação de entidades regionais, procurando a criação de uma rede de partilha, focada em compras públicas circulares. Esta segunda edição, teve a participação de 15 entidade signatárias, que se comprometeram, no seu conjunto, com a preparação de 30 procedimentos de contratação públicas assentes em princípios de economia circular. Para isso, foram organizadas 10 sessões de formação, que decorreram entre outubro de 2024 e junho de 2025. De forma a facilitar o acompanhamento destes trabalhos por parte de entidades nacionais que também trabalham esta temática, foram convidados a participar na última sessão: a ESPAP (Entidade dos Serviços Partilhados do Estado, I.P.), representada pela Coordenadora do Núcleo de Compras Públicas Ecológicas, a Dra. Paula Trindade; a APA (Agência Portuguesa do Ambiente, I.P.), representada pelo Chefe da Divisão de Gestão e Qualificação Ambiental, o Eng. José Paulino; e a ANI (Agência Nacional de Inovação), representada pelo Gestor de Compras Públicas de Inovação, o Dr. David Martins. Estes procedimentos de aquisição de bens e serviços, realizados pelas entidades participantes, irão contribuir para a implementação da Agenda de Economia Circular do Centro, estimulando o desenvolvimento de modelos de negócio mais circulares e desencadeando impactos socioeconómicos relevantes no contexto local, regional e nacional. Para mais informações sobre este projeto poderá consultar o site da Agenda de Economia Circular do Centro

-

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro) promoveu hoje, dia 7 de julho de 2025, em Coimbra, o evento “Atração de investimento e de pessoas para os territórios”, onde foram formalizados acordos de cooperação para a plataforma inCENTRO, reforçando o compromisso de trabalho em rede e de consolidação da atratividade dos territórios da região para o investimento e a fixação de pessoas. A plataforma inCENTRO é uma ferramenta digital estratégica desenvolvida pela CCDR Centro, que disponibiliza informação estruturada e permanentemente atualizada sobre Incentivos Locais (fiscais, financeiros e sociais), Áreas de Acolhimento Empresarial (AAE), Incubadoras e Espaços de Cowork, para os municípios da região Centro. Trata-se de uma base de dados pública, acessível em https://incentro.ccdrc.pt, que visa apoiar a decisão de quem pretende investir ou instalar-se nos territórios da região. Este evento marca a consolidação de um percurso colaborativo já iniciado com os municípios da região, para a atualização contínua do inCENTRO, e agora alargado a outras entidades regionais com o objetivo da sua valorização ativa e divulgação, assumindo-a como um instrumento central de promoção do território e de atração de investimento.

-

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P (CCDR Centro), realiza hoje, 07 de julho, no seu auditório, em Coimbra, o evento “Atração de investimento e de pessoas para os territórios”, que visa reforçar o trabalho em rede e o contributo da plataforma inCENTRO para a valorização dos territórios. O programa do evento inclui a apresentação da plataforma inCENTRO, uma mesa redonda dedicada ao tema “As potencialidades e os desafios da atração de investimento e de pessoas para os territórios” e ainda uma apresentação sobre oportunidades de financiamento CENTRO2030. No evento decorrerá também a formalização dos Acordos de Cooperação da plataforma inCENTRO, entre a CCDR Centro e os Municípios, as Comunidades Intermunicipais e as Associações Empresarias da região Centro. Este momento formaliza e reforça a parceria que temos vindo a desenvolver, entre os Municípios e a CCDR Centro, bem como se assume como um momento de reconhecimento da importância do trabalho dos municípios para estes objetivos de atração de investimento e de pessoas para os seus territórios. Prosseguindo com o objetivo de potenciar e promover o desenvolvimento da Região Centro e visando uma melhor divulgação do inCENTRO com o objetivo de maior atração de investimento e de pessoas para os territórios, as Associações Empresariais e as Comunidades Intermunicipais formalizam hoje uma parceria com a CCDR Centro. Esta visa estabelecer uma maior cooperação e trabalho conjunto para a concretização deste objetivo. Visite a plataforma inCENTRO em: https://incentro.ccdrc.pt/

-

A CCDR Centro organizou a última sessão da 2.ª edição do Centro Green Deal em Compras Públicas Circulares. Exatamente um ano após a formalização desta iniciativa (2 de julho de 2024), as entidades signatárias reuniram-se para a apresentação dos procedimentos de compras públicas, assentes em princípios de economia circular, desenvolvidas no âmbito desta iniciativa. O Centro Green Deal, é uma iniciativa levada a cabo pela CCDR Centro, que tem como grande objetivo, a capacitação de entidades regionais, procurando a criação de uma rede de partilha, focada em compras públicas circulares. Esta segunda edição, teve a participação de 15 entidade signatárias, que se comprometeram, no seu conjunto, com a preparação de 30 procedimentos de contratação públicas assentes em princípios de economia circular. Para isso, foram organizadas 10 sessões de formação, que decorreram entre outubro de 2024 e junho de 2025. De forma a facilitar o acompanhamento destes trabalhos por parte de entidades nacionais que também trabalham esta temática, foram convidados a participar na última sessão: a ESPAP (Entidade dos Serviços Partilhados do Estado, I.P.), representada pela Coordenadora do Núcleo de Compras Públicas Ecológicas, a Dra. Paula Trindade; a APA (Agência Portuguesa do Ambiente, I.P.), representada pelo Chefe da Divisão de Gestão e Qualificação Ambiental, o Eng. José Paulino; e a ANI (Agência Nacional de Inovação), representada pelo Gestor de Compras Públicas de Inovação, o Dr. David Martins. Estes procedimentos de aquisição de bens e serviços, realizados pelas entidades participantes, irão contribuir para a implementação da Agenda de Economia Circular do Centro, estimulando o desenvolvimento de modelos de negócio mais circulares e desencadeando impactos socioeconómicos relevantes no contexto local, regional e nacional. Para mais informações sobre este projeto poderá consultar o site da Agenda de Economia Circular do Centro

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro), através do CR Inove – Catalisador Regional de Inovação, participou no Pombal Innovation Talks, promovido pelo Município de Pombal no passado dia 24 de junho. O evento reuniu empresários, empreendedores e investigadores para debater o futuro de setores estratégicos da economia regional, com foco na inovação, na tecnologia e na sustentabilidade. Durante o encontro, foi apresentado o CR Inove, programa da CCDR Centro que visa dinamizar o ecossistema de inovação da Região Centro, promovendo a ligação entre empresas, conhecimento científico e tecnológico e instituições públicas. A iniciativa contou ainda com uma mesa-redonda dedicada aos desafios e tendências de setores estratégicos, e decorreu num momento em que o Município de Pombal aprovou a criação do Centro de Inovação, Conhecimento e Impacto Sustentável de Pombal (InovImpact), reforçando o compromisso com o desenvolvimento sustentável e a transformação económica da região.

-

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro) promoveu hoje, dia 7 de julho de 2025, em Coimbra, o evento “Atração de investimento e de pessoas para os territórios”, onde foram formalizados acordos de cooperação para a plataforma inCENTRO, reforçando o compromisso de trabalho em rede e de consolidação da atratividade dos territórios da região para o investimento e a fixação de pessoas. A plataforma inCENTRO é uma ferramenta digital estratégica desenvolvida pela CCDR Centro, que disponibiliza informação estruturada e permanentemente atualizada sobre Incentivos Locais (fiscais, financeiros e sociais), Áreas de Acolhimento Empresarial (AAE), Incubadoras e Espaços de Cowork, para os municípios da região Centro. Trata-se de uma base de dados pública, acessível em https://incentro.ccdrc.pt, que visa apoiar a decisão de quem pretende investir ou instalar-se nos territórios da região. Este evento marca a consolidação de um percurso colaborativo já iniciado com os municípios da região, para a atualização contínua do inCENTRO, e agora alargado a outras entidades regionais com o objetivo da sua valorização ativa e divulgação, assumindo-a como um instrumento central de promoção do território e de atração de investimento.

-

A Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P (CCDR Centro), realiza hoje, 07 de julho, no seu auditório, em Coimbra, o evento “Atração de investimento e de pessoas para os territórios”, que visa reforçar o trabalho em rede e o contributo da plataforma inCENTRO para a valorização dos territórios. O programa do evento inclui a apresentação da plataforma inCENTRO, uma mesa redonda dedicada ao tema “As potencialidades e os desafios da atração de investimento e de pessoas para os territórios” e ainda uma apresentação sobre oportunidades de financiamento CENTRO2030. No evento decorrerá também a formalização dos Acordos de Cooperação da plataforma inCENTRO, entre a CCDR Centro e os Municípios, as Comunidades Intermunicipais e as Associações Empresarias da região Centro. Este momento formaliza e reforça a parceria que temos vindo a desenvolver, entre os Municípios e a CCDR Centro, bem como se assume como um momento de reconhecimento da importância do trabalho dos municípios para estes objetivos de atração de investimento e de pessoas para os seus territórios. Prosseguindo com o objetivo de potenciar e promover o desenvolvimento da Região Centro e visando uma melhor divulgação do inCENTRO com o objetivo de maior atração de investimento e de pessoas para os territórios, as Associações Empresariais e as Comunidades Intermunicipais formalizam hoje uma parceria com a CCDR Centro. Esta visa estabelecer uma maior cooperação e trabalho conjunto para a concretização deste objetivo. Visite a plataforma inCENTRO em: https://incentro.ccdrc.pt/

-

A CCDR Centro organizou a última sessão da 2.ª edição do Centro Green Deal em Compras Públicas Circulares. Exatamente um ano após a formalização desta iniciativa (2 de julho de 2024), as entidades signatárias reuniram-se para a apresentação dos procedimentos de compras públicas, assentes em princípios de economia circular, desenvolvidas no âmbito desta iniciativa. O Centro Green Deal, é uma iniciativa levada a cabo pela CCDR Centro, que tem como grande objetivo, a capacitação de entidades regionais, procurando a criação de uma rede de partilha, focada em compras públicas circulares. Esta segunda edição, teve a participação de 15 entidade signatárias, que se comprometeram, no seu conjunto, com a preparação de 30 procedimentos de contratação públicas assentes em princípios de economia circular. Para isso, foram organizadas 10 sessões de formação, que decorreram entre outubro de 2024 e junho de 2025. De forma a facilitar o acompanhamento destes trabalhos por parte de entidades nacionais que também trabalham esta temática, foram convidados a participar na última sessão: a ESPAP (Entidade dos Serviços Partilhados do Estado, I.P.), representada pela Coordenadora do Núcleo de Compras Públicas Ecológicas, a Dra. Paula Trindade; a APA (Agência Portuguesa do Ambiente, I.P.), representada pelo Chefe da Divisão de Gestão e Qualificação Ambiental, o Eng. José Paulino; e a ANI (Agência Nacional de Inovação), representada pelo Gestor de Compras Públicas de Inovação, o Dr. David Martins. Estes procedimentos de aquisição de bens e serviços, realizados pelas entidades participantes, irão contribuir para a implementação da Agenda de Economia Circular do Centro, estimulando o desenvolvimento de modelos de negócio mais circulares e desencadeando impactos socioeconómicos relevantes no contexto local, regional e nacional. Para mais informações sobre este projeto poderá consultar o site da Agenda de Economia Circular do Centro

Leave comment or suggestion