COIMBRA E AVEIRO NO TOP 10 DOS MUNICÍPIOS COM MAIOR PODER DE COMPRA DO PAÍS

Quatro municípios da região Centro (Coimbra, Aveiro, Leiria e Sobral de Monte Agraço) apresentam um poder de compra superior à média dos 308 municípios portugueses. Destes, destacam-se Coimbra e Aveiro por se situarem, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional. Estas são algumas das conclusões da 13.ª edição do Estudo sobre o Poder de Compra Concelhio relativo a 2017 (EPCC 2017), divulgado no passado dia 12 de novembro, pelo Instituto Nacional de Estatística (INE) e que pode ser consultado em: INE/Publicações/Estudo sobre o Poder de Compra Concelhio – 2017

Quatro municípios da região Centro (Coimbra, Aveiro, Leiria e Sobral de Monte Agraço) apresentam um poder de compra superior à média dos 308 municípios portugueses. Destes, destacam-se Coimbra e Aveiro por se situarem, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional. Estas são algumas das conclusões da 13.ª edição do Estudo sobre o Poder de Compra Concelhio relativo a 2017 (EPCC 2017), divulgado no passado dia 12 de novembro, pelo Instituto Nacional de Estatística (INE) e que pode ser consultado em: INE/Publicações/Estudo sobre o Poder de Compra Concelhio – 2017

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nos territórios, numa aceção ampla de bem-estar material. Os dados disponibilizados, nesta edição, derivam de um modelo de análise fatorial a partir de 16 variáveis (relativizadas pela população residente) e resultam em três indicadores: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o valor dos levantamentos nacionais e internacionais em caixas automáticas, o crédito à habitação concedido, o número de veículos ligeiros de passageiros vendidos, o valor dos contratos de compra e venda dos prédios urbanos, as diversas tipologias de impostos, entre outras.

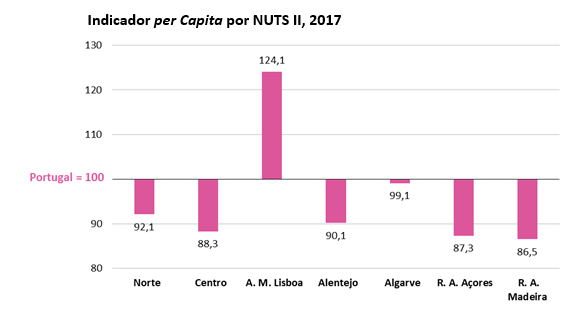

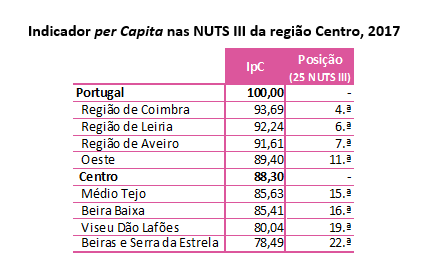

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal. Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. Neste sentido, a Área Metropolitana de Lisboa é novamente a única região NUTS II do país onde se verificam níveis de poder de compra per capita superior à média nacional (100), dado que, em contraste, as restantes seis regiões apresentam níveis de poder de compra manifestado aquém daquela média. Já o Centro mantém-se como a região com o nível de poder de compra mais baixo do Continente, evidenciando uma posição apenas mais favorável do que a observada nas regiões autónomas. Em termos das assimetrias intra-regionais e à semelhança das duas edições anteriores deste estudo, nenhuma das sub-regiões NUTS III do Centro regista valores superiores à média do país (situação que apenas ocorreu nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (região de Coimbra, região de Leiria, região de Aveiro e Oeste) verificaram os maiores níveis de poder de compra, ultrapassando o valor médio regional. Por contraste, as outras quatro NUTS III da região atingiram níveis do poder de compra abaixo da média nacional e regional: Médio Tejo, Beira Baixa, Viseu Dão Lafões e Beiras e Serra da Estrela. Esta última sub-região apresenta um poder de compra inferior a 80% do valor médio de Portugal, assumindo o quarto menor valor registado pelas NUTS III do país em termos de IpC.

Em termos das assimetrias intra-regionais e à semelhança das duas edições anteriores deste estudo, nenhuma das sub-regiões NUTS III do Centro regista valores superiores à média do país (situação que apenas ocorreu nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (região de Coimbra, região de Leiria, região de Aveiro e Oeste) verificaram os maiores níveis de poder de compra, ultrapassando o valor médio regional. Por contraste, as outras quatro NUTS III da região atingiram níveis do poder de compra abaixo da média nacional e regional: Médio Tejo, Beira Baixa, Viseu Dão Lafões e Beiras e Serra da Estrela. Esta última sub-região apresenta um poder de compra inferior a 80% do valor médio de Portugal, assumindo o quarto menor valor registado pelas NUTS III do país em termos de IpC.

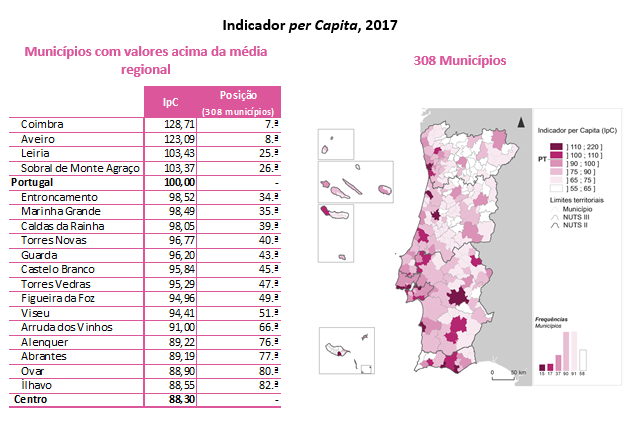

Relativamente à distribuição do IpC por municípios, dos 308 municípios portugueses, apenas 32 se encontram acima da média nacional. No caso da região Centro, quatro municípios superam, simultaneamente, o valor da média nacional e regional: Coimbra (128,71), Aveiro (123,09), Leiria (103,43) e Sobral de Monte Agraço (103,37). Coimbra e Aveiro mantêm-se, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional dos municípios. Em termos nacionais foi, como habitual, o município de Lisboa que apresentou o IpC mais elevado (219,63), o qual mais do que duplicou o índice nacional. Tal como na edição anterior deste estudo, seguiram-se os municípios do Porto e de Oeiras, com um IpC superior a 150. Também posicionados acima da média nacional encontram-se 12 dos 18 municípios capitais de distrito, dos quais três (Coimbra, Aveiro e Leiria) pertencem à região Centro. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado diariamente.

Relativamente à distribuição do IpC por municípios, dos 308 municípios portugueses, apenas 32 se encontram acima da média nacional. No caso da região Centro, quatro municípios superam, simultaneamente, o valor da média nacional e regional: Coimbra (128,71), Aveiro (123,09), Leiria (103,43) e Sobral de Monte Agraço (103,37). Coimbra e Aveiro mantêm-se, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional dos municípios. Em termos nacionais foi, como habitual, o município de Lisboa que apresentou o IpC mais elevado (219,63), o qual mais do que duplicou o índice nacional. Tal como na edição anterior deste estudo, seguiram-se os municípios do Porto e de Oeiras, com um IpC superior a 150. Também posicionados acima da média nacional encontram-se 12 dos 18 municípios capitais de distrito, dos quais três (Coimbra, Aveiro e Leiria) pertencem à região Centro. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado diariamente.

As sub-regiões do litoral da região Centro continuam a concentrar mais de 10% do poder de compra nacional

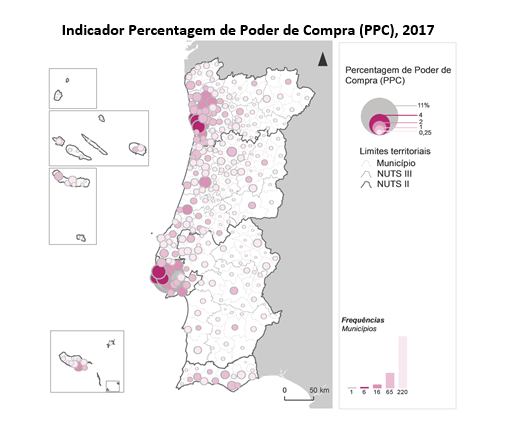

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). De acordo com os dados agora divulgados deste indicador, a região Centro concentra 19,1% do poder de compra manifestado a nível nacional, sendo que cerca de 13% está localizado apenas nas quatro sub-regiões do litoral: região de Coimbra, região de Aveiro, Oeste e região de Leiria. Dos municípios da região, Coimbra e Leiria são novamente os que evidenciaram a maior percentagem de poder de compra no total nacional (1,7% e 1,3%, respetivamente), situando-se nas 12.ª e 19.ª posições no ranking dos 308 municípios portugueses.

As regiões NUTS II Área Metropolitana de Lisboa e Norte concentravam dois terços do poder de compra nacional, com, respetivamente, quatro (Lisboa, Sintra, Oeiras e Cascais) e três (Porto, Vila Nova de Gaia e Matosinhos) municípios a representarem, em conjunto, mais de um quarto do poder de compra do país e individualmente mais de 2% desse valor.

Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, assim, territorialmente muito concentrado.

Nazaré e Óbidos permanecem como os municípios da região Centro onde o efeito sazonal da atividade turística teve maior influência no poder de compra

Nazaré e Óbidos permanecem como os municípios da região Centro onde o efeito sazonal da atividade turística teve maior influência no poder de compra

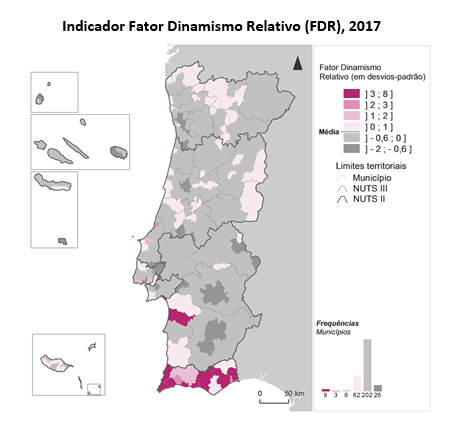

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Nesta análise evidencia-se a região Algarve com 12 municípios a apresentarem um FDR superior a 1. Na região Centro com um FDR acima de 1 encontram-se os municípios da Nazaré e Óbidos, ambos na sub-região Oeste (situação que se verifica desde da 6.ª edição deste estudo). Porém, isto não significa que, na maioria dos municípios da região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo significativo poder de compra manifestado diariamente nesses territórios.

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

COIMBRA E AVEIRO NO TOP 10 DOS MUNICÍPIOS COM MAIOR PODER DE COMPRA DO PAÍS

COIMBRA E AVEIRO NO TOP 10 DOS MUNICÍPIOS COM MAIOR PODER DE COMPRA DO PAÍS

Quatro municípios da região Centro (Coimbra, Aveiro, Leiria e Sobral de Monte Agraço) apresentam um poder de compra superior à média dos 308 municípios portugueses. Destes, destacam-se Coimbra e Aveiro por se situarem, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional. Estas são algumas das conclusões da 13.ª edição do Estudo sobre o Poder de Compra Concelhio relativo a 2017 (EPCC 2017), divulgado no passado dia 12 de novembro, pelo Instituto Nacional de Estatística (INE) e que pode ser consultado em: INE/Publicações/Estudo sobre o Poder de Compra Concelhio – 2017

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nos territórios, numa aceção ampla de bem-estar material. Os dados disponibilizados, nesta edição, derivam de um modelo de análise fatorial a partir de 16 variáveis (relativizadas pela população residente) e resultam em três indicadores: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o valor dos levantamentos nacionais e internacionais em caixas automáticas, o crédito à habitação concedido, o número de veículos ligeiros de passageiros vendidos, o valor dos contratos de compra e venda dos prédios urbanos, as diversas tipologias de impostos, entre outras.

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal. Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. Neste sentido, a Área Metropolitana de Lisboa é novamente a única região NUTS II do país onde se verificam níveis de poder de compra per capita superior à média nacional (100), dado que, em contraste, as restantes seis regiões apresentam níveis de poder de compra manifestado aquém daquela média. Já o Centro mantém-se como a região com o nível de poder de compra mais baixo do Continente, evidenciando uma posição apenas mais favorável do que a observada nas regiões autónomas.Em termos das assimetrias intra-regionais e à semelhança das duas edições anteriores deste estudo, nenhuma das sub-regiões NUTS III do Centro regista valores superiores à média do país (situação que apenas ocorreu nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (região de Coimbra, região de Leiria, região de Aveiro e Oeste) verificaram os maiores níveis de poder de compra, ultrapassando o valor médio regional. Por contraste, as outras quatro NUTS III da região atingiram níveis do poder de compra abaixo da média nacional e regional: Médio Tejo, Beira Baixa, Viseu Dão Lafões e Beiras e Serra da Estrela. Esta última sub-região apresenta um poder de compra inferior a 80% do valor médio de Portugal, assumindo o quarto menor valor registado pelas NUTS III do país em termos de IpC.

Relativamente à distribuição do IpC por municípios, dos 308 municípios portugueses, apenas 32 se encontram acima da média nacional. No caso da região Centro, quatro municípios superam, simultaneamente, o valor da média nacional e regional: Coimbra (128,71), Aveiro (123,09), Leiria (103,43) e Sobral de Monte Agraço (103,37). Coimbra e Aveiro mantêm-se, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional dos municípios. Em termos nacionais foi, como habitual, o município de Lisboa que apresentou o IpC mais elevado (219,63), o qual mais do que duplicou o índice nacional. Tal como na edição anterior deste estudo, seguiram-se os municípios do Porto e de Oeiras, com um IpC superior a 150. Também posicionados acima da média nacional encontram-se 12 dos 18 municípios capitais de distrito, dos quais três (Coimbra, Aveiro e Leiria) pertencem à região Centro. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado diariamente.

As sub-regiões do litoral da região Centro continuam a concentrar mais de 10% do poder de compra nacional

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). De acordo com os dados agora divulgados deste indicador, a região Centro concentra 19,1% do poder de compra manifestado a nível nacional, sendo que cerca de 13% está localizado apenas nas quatro sub-regiões do litoral: região de Coimbra, região de Aveiro, Oeste e região de Leiria. Dos municípios da região, Coimbra e Leiria são novamente os que evidenciaram a maior percentagem de poder de compra no total nacional (1,7% e 1,3%, respetivamente), situando-se nas 12.ª e 19.ª posições no ranking dos 308 municípios portugueses.

As regiões NUTS II Área Metropolitana de Lisboa e Norte concentravam dois terços do poder de compra nacional, com, respetivamente, quatro (Lisboa, Sintra, Oeiras e Cascais) e três (Porto, Vila Nova de Gaia e Matosinhos) municípios a representarem, em conjunto, mais de um quarto do poder de compra do país e individualmente mais de 2% desse valor.

Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, assim, territorialmente muito concentrado.

Nazaré e Óbidos permanecem como os municípios da região Centro onde o efeito sazonal da atividade turística teve maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Nesta análise evidencia-se a região Algarve com 12 municípios a apresentarem um FDR superior a 1. Na região Centro com um FDR acima de 1 encontram-se os municípios da Nazaré e Óbidos, ambos na sub-região Oeste (situação que se verifica desde da 6.ª edição deste estudo). Porém, isto não significa que, na maioria dos municípios da região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo significativo poder de compra manifestado diariamente nesses territórios.

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

Quatro municípios da região Centro (Coimbra, Aveiro, Leiria e Sobral de Monte Agraço) apresentam um poder de compra superior à média dos 308 municípios portugueses. Destes, destacam-se Coimbra e Aveiro por se situarem, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional. Estas são algumas das conclusões da 13.ª edição do Estudo sobre o Poder de Compra Concelhio relativo a 2017 (EPCC 2017), divulgado no passado dia 12 de novembro, pelo Instituto Nacional de Estatística (INE) e que pode ser consultado em: INE/Publicações/Estudo sobre o Poder de Compra Concelhio – 2017

Este estudo visa caracterizar os municípios portugueses do ponto de vista do poder de compra manifestado nos territórios, numa aceção ampla de bem-estar material. Os dados disponibilizados, nesta edição, derivam de um modelo de análise fatorial a partir de 16 variáveis (relativizadas pela população residente) e resultam em três indicadores: Indicador per Capita (IpC), Percentagem de Poder de Compra (PPC) e Fator Dinamismo Relativo (FDR). Na construção destes indicadores foram consideradas variáveis como o rendimento bruto declarado para efeitos de IRS, o valor dos levantamentos nacionais e internacionais em caixas automáticas, o crédito à habitação concedido, o número de veículos ligeiros de passageiros vendidos, o valor dos contratos de compra e venda dos prédios urbanos, as diversas tipologias de impostos, entre outras.

O Indicador do Poder de Compra per Capita (IpC) pretende refletir o poder de compra manifestado regularmente, em termos per capita, nos diferentes municípios ou regiões, tendo por referência o valor de Portugal. Os resultados agora divulgados deste indicador continuam a apontar para um território nacional assimétrico. Neste sentido, a Área Metropolitana de Lisboa é novamente a única região NUTS II do país onde se verificam níveis de poder de compra per capita superior à média nacional (100), dado que, em contraste, as restantes seis regiões apresentam níveis de poder de compra manifestado aquém daquela média. Já o Centro mantém-se como a região com o nível de poder de compra mais baixo do Continente, evidenciando uma posição apenas mais favorável do que a observada nas regiões autónomas.Em termos das assimetrias intra-regionais e à semelhança das duas edições anteriores deste estudo, nenhuma das sub-regiões NUTS III do Centro regista valores superiores à média do país (situação que apenas ocorreu nas Áreas Metropolitanas de Lisboa e do Porto). Ainda assim, as quatro sub-regiões localizadas no litoral (região de Coimbra, região de Leiria, região de Aveiro e Oeste) verificaram os maiores níveis de poder de compra, ultrapassando o valor médio regional. Por contraste, as outras quatro NUTS III da região atingiram níveis do poder de compra abaixo da média nacional e regional: Médio Tejo, Beira Baixa, Viseu Dão Lafões e Beiras e Serra da Estrela. Esta última sub-região apresenta um poder de compra inferior a 80% do valor médio de Portugal, assumindo o quarto menor valor registado pelas NUTS III do país em termos de IpC.

Relativamente à distribuição do IpC por municípios, dos 308 municípios portugueses, apenas 32 se encontram acima da média nacional. No caso da região Centro, quatro municípios superam, simultaneamente, o valor da média nacional e regional: Coimbra (128,71), Aveiro (123,09), Leiria (103,43) e Sobral de Monte Agraço (103,37). Coimbra e Aveiro mantêm-se, desde 2009, nos 10 municípios com maior poder de compra do país, ocupando, respetivamente, a sétima e oitava posição no ranking nacional dos municípios. Em termos nacionais foi, como habitual, o município de Lisboa que apresentou o IpC mais elevado (219,63), o qual mais do que duplicou o índice nacional. Tal como na edição anterior deste estudo, seguiram-se os municípios do Porto e de Oeiras, com um IpC superior a 150. Também posicionados acima da média nacional encontram-se 12 dos 18 municípios capitais de distrito, dos quais três (Coimbra, Aveiro e Leiria) pertencem à região Centro. Esta distribuição aponta para uma relação positiva entre o grau de urbanização dos municípios e o poder de compra neles manifestado diariamente.

As sub-regiões do litoral da região Centro continuam a concentrar mais de 10% do poder de compra nacional

O indicador Percentagem de Poder de Compra (PPC) deriva do IpC e do peso demográfico de cada unidade territorial. Este pretende avaliar o grau de concentração do poder de compra nacional através do peso do poder de compra de cada território no total do país (100%). De acordo com os dados agora divulgados deste indicador, a região Centro concentra 19,1% do poder de compra manifestado a nível nacional, sendo que cerca de 13% está localizado apenas nas quatro sub-regiões do litoral: região de Coimbra, região de Aveiro, Oeste e região de Leiria. Dos municípios da região, Coimbra e Leiria são novamente os que evidenciaram a maior percentagem de poder de compra no total nacional (1,7% e 1,3%, respetivamente), situando-se nas 12.ª e 19.ª posições no ranking dos 308 municípios portugueses.

As regiões NUTS II Área Metropolitana de Lisboa e Norte concentravam dois terços do poder de compra nacional, com, respetivamente, quatro (Lisboa, Sintra, Oeiras e Cascais) e três (Porto, Vila Nova de Gaia e Matosinhos) municípios a representarem, em conjunto, mais de um quarto do poder de compra do país e individualmente mais de 2% desse valor.

Os resultados deste indicador sugerem que o poder de compra se encontra associado à dimensão urbana dos municípios e, assim, territorialmente muito concentrado.

Nazaré e Óbidos permanecem como os municípios da região Centro onde o efeito sazonal da atividade turística teve maior influência no poder de compra

Por último, o indicador Fator Dinamismo Relativo (FDR) reflete o poder de compra de manifestação irregular, geralmente sazonal, e que está relacionado com os fluxos populacionais induzidos pela atividade turística. O presente indicador pretende assim traduzir a tendência que subsiste, sobretudo de dinâmica comercial, depois de retirada a influência do poder de compra manifestado regularmente nos territórios. Nesta análise evidencia-se a região Algarve com 12 municípios a apresentarem um FDR superior a 1. Na região Centro com um FDR acima de 1 encontram-se os municípios da Nazaré e Óbidos, ambos na sub-região Oeste (situação que se verifica desde da 6.ª edição deste estudo). Porém, isto não significa que, na maioria dos municípios da região Centro, a atividade turística seja irrelevante, mas apenas que o seu efeito vem diluído pelo significativo poder de compra manifestado diariamente nesses territórios.

A informação referente à série do Indicador do Poder de Compra per Capita encontra-se disponível no domínio “CENTRO” da plataforma “DataCentro – Informação para a Região”, o qual pode ser consultado em http://datacentro.ccdrc.pt

Também poderá gostar de…

Também poderá gostar…

Também poderá gostar…

A convite do Município de Oliveira do Bairro, a Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro), marcou presença numa sessão dedicada a ouvir as empresas e a identificar os seus desafios, num ambiente informal que promoveu um debate aberto e construtivo. Esta sessão integrou-se na ExpoBairrada e teve lugar no dia 4 de julho, às 18 horas, no Auditório do Espaço Inovação. A CCDR Centro esteve representada pelo CR Inove – Catalisador Regional de Inovação da Região Centro , uma estrutura dinamizadora da inovação na Região Centro. O pivot e o dinamizador da sub-região de Aveiro, Rui Lopes e Carlos Alves, participaram nesta sessão, que se centrou nos desafios da indústria agroalimentar e contou com a presença de organizações ligadas ao setor, bem como da ACIB — Associação Comercial e Industrial da Bairrada.

Na qualidade de entidade coordenadora, a CCDR Centro marcou presença no 1º Simpósio Internacional da Cereja com a apresentação do projeto PRR - Sistema Nacional de Monitorização de Insetos Vetores da Xylella fastidiosa". Este Simpósio, integrado na Feira de Inovação Agrícola do Fundão, juntou especialistas nacionais e internacionais que partilharam os mais recentes conhecimentos técnicos sobre a produção, a pós-colheita e a sanidade vegetal.

De 3 a 5 de julho, o Sabugal acolhe o V Simpósio Nacional da Castanha, evento organizado pela REFCAST – Associação Portuguesa da Castanha, Município do Sabugal, SCAP – Sociedade de Ciências Agrárias de Portugal e CCDR Centro – Comissão de Coordenação e Desenvolvimento Regional do Centro. A sessão de abertura esteve a cargo do Vice-Presidente da CCDR Centro, Vasco Estrela. O evento reúne investigadores, técnicos e produtores e inclui palestras e conferências com profissionais e investigadores, uma área expositiva, visitas de campo a soutos locais e sessões técnicas para produtores. Amplamente cultivado no Norte e Centro do país, o castanheiro é valorizado tanto pela produção de castanha como pela madeira, sendo ainda parte integrante da paisagem e da tradição rural portuguesa. O concelho do Sabugal, anfitrião deste Simpósio, tem atualmente mais de 700 hectares de soutos e é responsável por 14% da produção de castanha da zona Centro, sendo motivo impulsionador e fator de promoção da castanha.

-

A convite do Município de Oliveira do Bairro, a Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro), marcou presença numa sessão dedicada a ouvir as empresas e a identificar os seus desafios, num ambiente informal que promoveu um debate aberto e construtivo. Esta sessão integrou-se na ExpoBairrada e teve lugar no dia 4 de julho, às 18 horas, no Auditório do Espaço Inovação. A CCDR Centro esteve representada pelo CR Inove – Catalisador Regional de Inovação da Região Centro , uma estrutura dinamizadora da inovação na Região Centro. O pivot e o dinamizador da sub-região de Aveiro, Rui Lopes e Carlos Alves, participaram nesta sessão, que se centrou nos desafios da indústria agroalimentar e contou com a presença de organizações ligadas ao setor, bem como da ACIB — Associação Comercial e Industrial da Bairrada.

-

Na qualidade de entidade coordenadora, a CCDR Centro marcou presença no 1º Simpósio Internacional da Cereja com a apresentação do projeto PRR - Sistema Nacional de Monitorização de Insetos Vetores da Xylella fastidiosa". Este Simpósio, integrado na Feira de Inovação Agrícola do Fundão, juntou especialistas nacionais e internacionais que partilharam os mais recentes conhecimentos técnicos sobre a produção, a pós-colheita e a sanidade vegetal.

-

De 3 a 5 de julho, o Sabugal acolhe o V Simpósio Nacional da Castanha, evento organizado pela REFCAST – Associação Portuguesa da Castanha, Município do Sabugal, SCAP – Sociedade de Ciências Agrárias de Portugal e CCDR Centro – Comissão de Coordenação e Desenvolvimento Regional do Centro. A sessão de abertura esteve a cargo do Vice-Presidente da CCDR Centro, Vasco Estrela. O evento reúne investigadores, técnicos e produtores e inclui palestras e conferências com profissionais e investigadores, uma área expositiva, visitas de campo a soutos locais e sessões técnicas para produtores. Amplamente cultivado no Norte e Centro do país, o castanheiro é valorizado tanto pela produção de castanha como pela madeira, sendo ainda parte integrante da paisagem e da tradição rural portuguesa. O concelho do Sabugal, anfitrião deste Simpósio, tem atualmente mais de 700 hectares de soutos e é responsável por 14% da produção de castanha da zona Centro, sendo motivo impulsionador e fator de promoção da castanha.

De 20 a 24 de outubro de 2025, o Comissário Europeu para Agricultura e Alimentação, Christophe Hansen, liderará uma Missão de Alto Nível ao Brasil com o objetivo de fortalecer as exportações agroalimentares e ampliar a presença europeia no mercado brasileiro. A delegação será composta por cerca de 80 representantes de empresas e associações dos 27 Estados-Membros da UE, abrangendo desde PME com vocação exportadora até grandes empresas e organizações setoriais. Os setores prioritários da missão incluem: Produtos transformados (confeitaria, massas, chocolate, bolachas) Laticínios (com foco em queijos) Carnes processadas Vinhos e bebidas espirituosas Azeite Frutas e produtos hortícolas Outras bebidas, como cerveja As candidaturas estão abertas até 7 de julho de 2025, e devem ser feitas através da plataforma oficial da UE: 👉 Inscreva-se aqui Questões práticas podem ser dirigidas à Agência Executiva de Investigação através do seguinte endereço de correio eletrónico: REA-AGRI-EVENTS@ec.europa.eu

-

A convite do Município de Oliveira do Bairro, a Comissão de Coordenação e Desenvolvimento Regional do Centro, I.P. (CCDR Centro), marcou presença numa sessão dedicada a ouvir as empresas e a identificar os seus desafios, num ambiente informal que promoveu um debate aberto e construtivo. Esta sessão integrou-se na ExpoBairrada e teve lugar no dia 4 de julho, às 18 horas, no Auditório do Espaço Inovação. A CCDR Centro esteve representada pelo CR Inove – Catalisador Regional de Inovação da Região Centro , uma estrutura dinamizadora da inovação na Região Centro. O pivot e o dinamizador da sub-região de Aveiro, Rui Lopes e Carlos Alves, participaram nesta sessão, que se centrou nos desafios da indústria agroalimentar e contou com a presença de organizações ligadas ao setor, bem como da ACIB — Associação Comercial e Industrial da Bairrada.

-

Na qualidade de entidade coordenadora, a CCDR Centro marcou presença no 1º Simpósio Internacional da Cereja com a apresentação do projeto PRR - Sistema Nacional de Monitorização de Insetos Vetores da Xylella fastidiosa". Este Simpósio, integrado na Feira de Inovação Agrícola do Fundão, juntou especialistas nacionais e internacionais que partilharam os mais recentes conhecimentos técnicos sobre a produção, a pós-colheita e a sanidade vegetal.

-

De 3 a 5 de julho, o Sabugal acolhe o V Simpósio Nacional da Castanha, evento organizado pela REFCAST – Associação Portuguesa da Castanha, Município do Sabugal, SCAP – Sociedade de Ciências Agrárias de Portugal e CCDR Centro – Comissão de Coordenação e Desenvolvimento Regional do Centro. A sessão de abertura esteve a cargo do Vice-Presidente da CCDR Centro, Vasco Estrela. O evento reúne investigadores, técnicos e produtores e inclui palestras e conferências com profissionais e investigadores, uma área expositiva, visitas de campo a soutos locais e sessões técnicas para produtores. Amplamente cultivado no Norte e Centro do país, o castanheiro é valorizado tanto pela produção de castanha como pela madeira, sendo ainda parte integrante da paisagem e da tradição rural portuguesa. O concelho do Sabugal, anfitrião deste Simpósio, tem atualmente mais de 700 hectares de soutos e é responsável por 14% da produção de castanha da zona Centro, sendo motivo impulsionador e fator de promoção da castanha.

Deixar comentário ou sugestão