A CCDRC apresenta estudo sobre as receitas nas finanças locais

As receitas dos municípios do Centro de Portugal cresceram, em termos médios, 5% entre 2003-2006 e 2007-2010. Estas correspondiam, maioritariamente, a receitas correntes, destacando-se, pela sua importância, as transferências correntes (nas quais sobressaíam as verbas respeitantes à participação dos municípios nos impostos do Estado) e os impostos diretos locais.

O estudo “As receitas nas finanças locais: uma caracterização para os municípios do Centro de Portugal (2003-2010)” visa dar a conhecer a evolução recente das receitas municipais no Centro de Portugal e a sua composição, assim como efetuar o seu enquadramento legal, numa altura em que se prepara uma nova revisão do corpo normativo que contempla o enquadramento financeiro dos municípios, a Lei das Finanças Locais (LFL). A análise efetuada incidiu nos 100 municípios da Região Centro, tendo sido considerado um horizonte temporal que se iniciou no ano em que ocorreu a reforma fiscal do património (2003) e terminou no último ano para o qual existia informação disponível (2010). Este período abarcou a vigência de duas Leis da Finanças Locais, facto que motivou o tratamento da informação considerando valores médios anuais no período 2003 a 2006 e no período 2007 a 2010. Dada a extensão do número de anos utilizados, e uma vez que se registou uma variação significativa do nível geral de preços, a análise foi efetuada a preços do ano base de 2003, ou seja, a preços constantes, apesar de, em anexo serem apresentados os valores a preços correntes, a partir dos quais se elaborou o estudo.

Entre os períodos 2003-2006 e 2007-2010, o valor médio anual das receitas municipais, para o total da Região Centro, registou um crescimento na ordem dos 5%. Também a maioria das NUTS III evidenciou uma variação positiva das receitas. Apenas o Médio Tejo e o Pinhal Litoral registaram um pequeno decréscimo que, no primeiro caso, se deveu à redução das transferências de capital do Estado, quer através da diminuição da participação em projetos cofinanciados pelos fundos estruturais comunitários, quer por via da redução das transferências do Estado (que contemplam, maioritariamente, as verbas respeitantes à participação dos municípios nos impostos do Estado e a cooperação técnica e financeira). No Pinhal Litoral, resultou da redução nos passivos financeiros e das transferências de capital do Estado.

A maioria das receitas recebidas pelos municípios decorreram de transferências do Estado, subjacente às quais se encontra o número de residentes, e de impostos diretos locais, mais especificamente os impostos sobre o património, determinados em função das edificações (e consequentemente dos habitantes). Assim, não é de estranhar que as sub-regiões que apresentaram os maiores valores de receitas, no período 2007-2010, tenham sido o Baixo Vouga, o Oeste e o Baixo Mondego, NUTS III que reuniam uma parte importante da população da região (46% dos habitantes em 2007-2010).

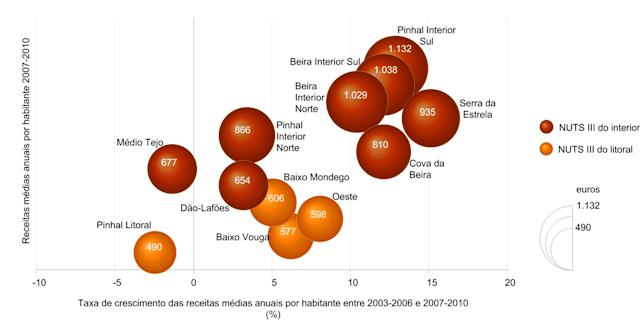

Para anular o efeito da dimensão populacional considerou-se importante a relativização dos valores auferidos pelos municípios pela respetiva população. Na sequência deste procedimento verificou-se que as sub-regiões que maior volume de receitas arrecadaram, em valores absolutos (Baixo Vouga, Oeste e Baixo Mondego), ao se considerar a população, passaram a apresentar dos mais baixos valores médios de receitas por habitante. Com montante inferior a estas NUTS III surgia apenas o Pinhal Litoral. As sub-regiões que apresentaram os valores mais elevados de receitas por habitante foram igualmente as que registaram o maior crescimento face aos valores recebidos no período de vigência da anterior LFL (2003-2006).

Valor médio anual das receitas municipais por habitante no período 2007-2010 e respetiva taxa de crescimento entre 2003-2006 e 2007-2010 por NUTS III

Fonte: cálculos próprios a partir de DGAL e dos mapas de controlo orçamental da receita dos municípios 2010

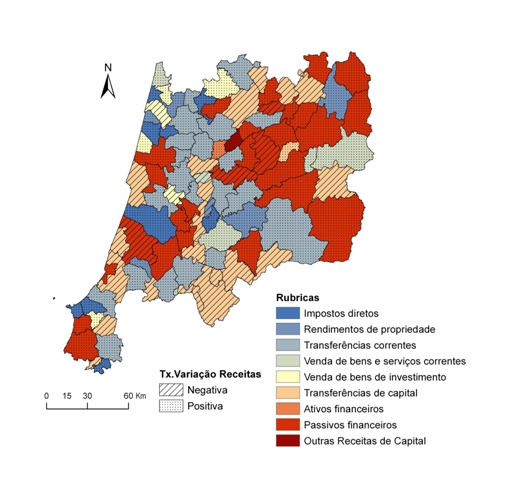

Ao nível municipal, constatou-se que a maioria dos municípios (71) apresentou um acréscimo de receitas entre 2003-2006 e 2007-2010. Menos de um terço registou diminuições. Na quase totalidade dos municípios onde se constataram decréscimos reais, essa evolução resultou das receitas de capital. As reduções provieram, maioritariamente, de decréscimos nas transferências de capital. Nos municípios onde se verificou um crescimento real das receitas, as rubricas que mais contribuíram para essa situação foram mais diversificadas, destacando-se os passivos financeiros (24 municípios) e as transferências correntes (20 municípios).

Variação dos valores médios anuais da receita total entre 2003-2006 e 2007-2010 e rubricas que mais contribuíram para essa variação

Fonte: cálculos próprios a partir de DGAL e do mapa de controlo orçamental da receita dos municípios 2010

Pode consultar a versão integral do artigo aqui.

A CCDRC apresenta estudo sobre as receitas nas finanças locais

A CCDRC apresenta estudo sobre as receitas nas finanças locais

As receitas dos municípios do Centro de Portugal cresceram, em termos médios, 5% entre 2003-2006 e 2007-2010. Estas correspondiam, maioritariamente, a receitas correntes, destacando-se, pela sua importância, as transferências correntes (nas quais sobressaíam as verbas respeitantes à participação dos municípios nos impostos do Estado) e os impostos diretos locais.

O estudo “As receitas nas finanças locais: uma caracterização para os municípios do Centro de Portugal (2003-2010)” visa dar a conhecer a evolução recente das receitas municipais no Centro de Portugal e a sua composição, assim como efetuar o seu enquadramento legal, numa altura em que se prepara uma nova revisão do corpo normativo que contempla o enquadramento financeiro dos municípios, a Lei das Finanças Locais (LFL). A análise efetuada incidiu nos 100 municípios da Região Centro, tendo sido considerado um horizonte temporal que se iniciou no ano em que ocorreu a reforma fiscal do património (2003) e terminou no último ano para o qual existia informação disponível (2010). Este período abarcou a vigência de duas Leis da Finanças Locais, facto que motivou o tratamento da informação considerando valores médios anuais no período 2003 a 2006 e no período 2007 a 2010. Dada a extensão do número de anos utilizados, e uma vez que se registou uma variação significativa do nível geral de preços, a análise foi efetuada a preços do ano base de 2003, ou seja, a preços constantes, apesar de, em anexo serem apresentados os valores a preços correntes, a partir dos quais se elaborou o estudo.

Entre os períodos 2003-2006 e 2007-2010, o valor médio anual das receitas municipais, para o total da Região Centro, registou um crescimento na ordem dos 5%. Também a maioria das NUTS III evidenciou uma variação positiva das receitas. Apenas o Médio Tejo e o Pinhal Litoral registaram um pequeno decréscimo que, no primeiro caso, se deveu à redução das transferências de capital do Estado, quer através da diminuição da participação em projetos cofinanciados pelos fundos estruturais comunitários, quer por via da redução das transferências do Estado (que contemplam, maioritariamente, as verbas respeitantes à participação dos municípios nos impostos do Estado e a cooperação técnica e financeira). No Pinhal Litoral, resultou da redução nos passivos financeiros e das transferências de capital do Estado.

A maioria das receitas recebidas pelos municípios decorreram de transferências do Estado, subjacente às quais se encontra o número de residentes, e de impostos diretos locais, mais especificamente os impostos sobre o património, determinados em função das edificações (e consequentemente dos habitantes). Assim, não é de estranhar que as sub-regiões que apresentaram os maiores valores de receitas, no período 2007-2010, tenham sido o Baixo Vouga, o Oeste e o Baixo Mondego, NUTS III que reuniam uma parte importante da população da região (46% dos habitantes em 2007-2010).

Para anular o efeito da dimensão populacional considerou-se importante a relativização dos valores auferidos pelos municípios pela respetiva população. Na sequência deste procedimento verificou-se que as sub-regiões que maior volume de receitas arrecadaram, em valores absolutos (Baixo Vouga, Oeste e Baixo Mondego), ao se considerar a população, passaram a apresentar dos mais baixos valores médios de receitas por habitante. Com montante inferior a estas NUTS III surgia apenas o Pinhal Litoral. As sub-regiões que apresentaram os valores mais elevados de receitas por habitante foram igualmente as que registaram o maior crescimento face aos valores recebidos no período de vigência da anterior LFL (2003-2006).

Valor médio anual das receitas municipais por habitante no período 2007-2010 e respetiva taxa de crescimento entre 2003-2006 e 2007-2010 por NUTS III

Fonte: cálculos próprios a partir de DGAL e dos mapas de controlo orçamental da receita dos municípios 2010

Ao nível municipal, constatou-se que a maioria dos municípios (71) apresentou um acréscimo de receitas entre 2003-2006 e 2007-2010. Menos de um terço registou diminuições. Na quase totalidade dos municípios onde se constataram decréscimos reais, essa evolução resultou das receitas de capital. As reduções provieram, maioritariamente, de decréscimos nas transferências de capital. Nos municípios onde se verificou um crescimento real das receitas, as rubricas que mais contribuíram para essa situação foram mais diversificadas, destacando-se os passivos financeiros (24 municípios) e as transferências correntes (20 municípios).

Variação dos valores médios anuais da receita total entre 2003-2006 e 2007-2010 e rubricas que mais contribuíram para essa variação

Fonte: cálculos próprios a partir de DGAL e do mapa de controlo orçamental da receita dos municípios 2010

Pode consultar a versão integral do artigo aqui.

As receitas dos municípios do Centro de Portugal cresceram, em termos médios, 5% entre 2003-2006 e 2007-2010. Estas correspondiam, maioritariamente, a receitas correntes, destacando-se, pela sua importância, as transferências correntes (nas quais sobressaíam as verbas respeitantes à participação dos municípios nos impostos do Estado) e os impostos diretos locais.

O estudo “As receitas nas finanças locais: uma caracterização para os municípios do Centro de Portugal (2003-2010)” visa dar a conhecer a evolução recente das receitas municipais no Centro de Portugal e a sua composição, assim como efetuar o seu enquadramento legal, numa altura em que se prepara uma nova revisão do corpo normativo que contempla o enquadramento financeiro dos municípios, a Lei das Finanças Locais (LFL). A análise efetuada incidiu nos 100 municípios da Região Centro, tendo sido considerado um horizonte temporal que se iniciou no ano em que ocorreu a reforma fiscal do património (2003) e terminou no último ano para o qual existia informação disponível (2010). Este período abarcou a vigência de duas Leis da Finanças Locais, facto que motivou o tratamento da informação considerando valores médios anuais no período 2003 a 2006 e no período 2007 a 2010. Dada a extensão do número de anos utilizados, e uma vez que se registou uma variação significativa do nível geral de preços, a análise foi efetuada a preços do ano base de 2003, ou seja, a preços constantes, apesar de, em anexo serem apresentados os valores a preços correntes, a partir dos quais se elaborou o estudo.

Entre os períodos 2003-2006 e 2007-2010, o valor médio anual das receitas municipais, para o total da Região Centro, registou um crescimento na ordem dos 5%. Também a maioria das NUTS III evidenciou uma variação positiva das receitas. Apenas o Médio Tejo e o Pinhal Litoral registaram um pequeno decréscimo que, no primeiro caso, se deveu à redução das transferências de capital do Estado, quer através da diminuição da participação em projetos cofinanciados pelos fundos estruturais comunitários, quer por via da redução das transferências do Estado (que contemplam, maioritariamente, as verbas respeitantes à participação dos municípios nos impostos do Estado e a cooperação técnica e financeira). No Pinhal Litoral, resultou da redução nos passivos financeiros e das transferências de capital do Estado.

A maioria das receitas recebidas pelos municípios decorreram de transferências do Estado, subjacente às quais se encontra o número de residentes, e de impostos diretos locais, mais especificamente os impostos sobre o património, determinados em função das edificações (e consequentemente dos habitantes). Assim, não é de estranhar que as sub-regiões que apresentaram os maiores valores de receitas, no período 2007-2010, tenham sido o Baixo Vouga, o Oeste e o Baixo Mondego, NUTS III que reuniam uma parte importante da população da região (46% dos habitantes em 2007-2010).

Para anular o efeito da dimensão populacional considerou-se importante a relativização dos valores auferidos pelos municípios pela respetiva população. Na sequência deste procedimento verificou-se que as sub-regiões que maior volume de receitas arrecadaram, em valores absolutos (Baixo Vouga, Oeste e Baixo Mondego), ao se considerar a população, passaram a apresentar dos mais baixos valores médios de receitas por habitante. Com montante inferior a estas NUTS III surgia apenas o Pinhal Litoral. As sub-regiões que apresentaram os valores mais elevados de receitas por habitante foram igualmente as que registaram o maior crescimento face aos valores recebidos no período de vigência da anterior LFL (2003-2006).

Valor médio anual das receitas municipais por habitante no período 2007-2010 e respetiva taxa de crescimento entre 2003-2006 e 2007-2010 por NUTS III

Fonte: cálculos próprios a partir de DGAL e dos mapas de controlo orçamental da receita dos municípios 2010

Ao nível municipal, constatou-se que a maioria dos municípios (71) apresentou um acréscimo de receitas entre 2003-2006 e 2007-2010. Menos de um terço registou diminuições. Na quase totalidade dos municípios onde se constataram decréscimos reais, essa evolução resultou das receitas de capital. As reduções provieram, maioritariamente, de decréscimos nas transferências de capital. Nos municípios onde se verificou um crescimento real das receitas, as rubricas que mais contribuíram para essa situação foram mais diversificadas, destacando-se os passivos financeiros (24 municípios) e as transferências correntes (20 municípios).

Variação dos valores médios anuais da receita total entre 2003-2006 e 2007-2010 e rubricas que mais contribuíram para essa variação

Fonte: cálculos próprios a partir de DGAL e do mapa de controlo orçamental da receita dos municípios 2010

Pode consultar a versão integral do artigo aqui.

Também poderá gostar de…

Também poderá gostar…

Também poderá gostar…

As cinco Comissões de Coordenação e Desenvolvimento Regional (CCDR) e a operadora de telecomunicações DSTelecom assinaram, hoje, os contratos para a expansão da rede de fibra ótica em territórios de baixa densidade. A instalação destas redes visa permitir que todos os edifícios residenciais e não residenciais, designadamente os destinados à indústria, ao comércio, e às atividades agrícolas, passem a ter acesso à rede de internet mais rápida. A cerimónia contou com a presença dos ministros da Economia e Coesão Territorial, Manuel Castro Almeida, das Infraestruturas e Habitação, Miguel Pinto Luz, do secretário de Estado da Administração Local e Ordenamento do Território, Silvério Regalado, dos representantes das cinco CCDR, da ANACOM, dos municípios e do consórcio adjudicatário.

Foi publicado o Decreto-Lei n.º 111/2026, de 5 de junho, que estabelece medidas excecionais e temporárias, destinadas às entidades beneficiárias de fundos europeus cuja sede ou projetos cofinanciados se situem nos concelhos abrangidos pela situação de calamidade. As medidas previstas incluem: A possibilidade de diferimento, por um período de seis meses, dos processos de recuperação de apoios de fundos europeus recebidos indevidamente ou não justificados; A possibilidade de diferimento, por um período de seis meses, das prestações vincendas relativas a operações reembolsáveis no âmbito da eficiência energética. Os beneficiários que pretendam beneficiar destas medidas, devem apresentar o respetivo requerimento à Autoridade de Gestão competente no prazo de 30 dias a contar da entrada em vigor do Decreto-Lei n.º 111/2026. Ou seja, o prazo para submissão dos requerimentos pelas entidades termina a 6 de julho de 2026. Após a recepção do pedido, a Autoridade de Gestão decide no prazo previsto no diploma. Para mais informações, contacte a respetiva Autoridade de Gestão e/ou consulte aqui o Diploma.

O prazo de validade da habilitação como aplicador de produtos fitofarmacêuticos passa de 10 para 15 anos, com a entrada em vigor do Decreto-Lei n.º 127/2026, que altera a Lei n.º 26/2013, de 11 de abril. O que muda? A habilitação passa a ter validade de 15 anos. Todos os cartões de aplicador que estavam válidos à data de entrada em vigor da alteração (27/06/2026) beneficiam automaticamente de um acréscimo de 5 anos ao seu prazo de validade, até ao limite de 15 anos. Não é necessária qualquer diligência por parte dos titulares — a atualização é automática. O que se mantém? As exigências de qualificação não são reduzidas. A renovação da habilitação continua a depender da aprovação na ação de formação de atualização em aplicação de produtos fitofarmacêuticos ou, nos casos legalmente previstos, da aprovação em prova de conhecimentos. Porquê esta alteração? Esta medida aproxima o regime da realidade do setor, distribui de forma mais equilibrada a procura de formação ao longo do tempo, reduz a pressão sobre o sistema formativo e simplifica os procedimentos administrativos — sem abdicar dos elevados padrões de qualificação e de utilização segura e sustentável dos produtos fitofarmacêuticos. Em caso de dúvida, contacte a CCDR Centro ou consulte a informação disponível nos nossos canais institucionais. Consulte a legislação aqui.

-

As cinco Comissões de Coordenação e Desenvolvimento Regional (CCDR) e a operadora de telecomunicações DSTelecom assinaram, hoje, os contratos para a expansão da rede de fibra ótica em territórios de baixa densidade. A instalação destas redes visa permitir que todos os edifícios residenciais e não residenciais, designadamente os destinados à indústria, ao comércio, e às atividades agrícolas, passem a ter acesso à rede de internet mais rápida. A cerimónia contou com a presença dos ministros da Economia e Coesão Territorial, Manuel Castro Almeida, das Infraestruturas e Habitação, Miguel Pinto Luz, do secretário de Estado da Administração Local e Ordenamento do Território, Silvério Regalado, dos representantes das cinco CCDR, da ANACOM, dos municípios e do consórcio adjudicatário.

-

Foi publicado o Decreto-Lei n.º 111/2026, de 5 de junho, que estabelece medidas excecionais e temporárias, destinadas às entidades beneficiárias de fundos europeus cuja sede ou projetos cofinanciados se situem nos concelhos abrangidos pela situação de calamidade. As medidas previstas incluem: A possibilidade de diferimento, por um período de seis meses, dos processos de recuperação de apoios de fundos europeus recebidos indevidamente ou não justificados; A possibilidade de diferimento, por um período de seis meses, das prestações vincendas relativas a operações reembolsáveis no âmbito da eficiência energética. Os beneficiários que pretendam beneficiar destas medidas, devem apresentar o respetivo requerimento à Autoridade de Gestão competente no prazo de 30 dias a contar da entrada em vigor do Decreto-Lei n.º 111/2026. Ou seja, o prazo para submissão dos requerimentos pelas entidades termina a 6 de julho de 2026. Após a recepção do pedido, a Autoridade de Gestão decide no prazo previsto no diploma. Para mais informações, contacte a respetiva Autoridade de Gestão e/ou consulte aqui o Diploma.

-

O prazo de validade da habilitação como aplicador de produtos fitofarmacêuticos passa de 10 para 15 anos, com a entrada em vigor do Decreto-Lei n.º 127/2026, que altera a Lei n.º 26/2013, de 11 de abril. O que muda? A habilitação passa a ter validade de 15 anos. Todos os cartões de aplicador que estavam válidos à data de entrada em vigor da alteração (27/06/2026) beneficiam automaticamente de um acréscimo de 5 anos ao seu prazo de validade, até ao limite de 15 anos. Não é necessária qualquer diligência por parte dos titulares — a atualização é automática. O que se mantém? As exigências de qualificação não são reduzidas. A renovação da habilitação continua a depender da aprovação na ação de formação de atualização em aplicação de produtos fitofarmacêuticos ou, nos casos legalmente previstos, da aprovação em prova de conhecimentos. Porquê esta alteração? Esta medida aproxima o regime da realidade do setor, distribui de forma mais equilibrada a procura de formação ao longo do tempo, reduz a pressão sobre o sistema formativo e simplifica os procedimentos administrativos — sem abdicar dos elevados padrões de qualificação e de utilização segura e sustentável dos produtos fitofarmacêuticos. Em caso de dúvida, contacte a CCDR Centro ou consulte a informação disponível nos nossos canais institucionais. Consulte a legislação aqui.

A CCDR Centro apoia o projeto “FOLK Cantanhede - Semana Internacional de Folclore 2026”, promovido pelo Grupo Folclórico Cancioneiro de Cantanhede, no âmbito do Cultura ao Centro 2026 — Apoio à Ação Cultural, através da Medida 2 | Programação/Difusão. A iniciativa decorre entre 4 e 12 de julho de 2026, em Cantanhede, e integra uma programação dedicada ao folclore e às artes tradicionais, com a participação de grupos provenientes de diferentes países. De acordo com a informação do projeto e com o cartaz da XIX edição, estão representados países como Bélgica, Colômbia, Equador, Espanha, Índia, Indonésia, México, Portugal, Quénia, Quirguistão e Timor. O programa prevê apresentações e espetáculos em várias freguesias do município de Cantanhede, reforçando a circulação da oferta cultural no território e a valorização das expressões artísticas tradicionais. A iniciativa integra ainda atividades dirigidas a públicos específicos, incluindo propostas para públicos mais jovens e ações de proximidade em contexto social. O projeto conta com parcerias locais comprovadas, nomeadamente com o Município de Cantanhede, juntas de freguesia do concelho e entidades do setor cultural e da comunicação regional, contribuindo para o trabalho em rede e para a dinamização cultural do território. Com este apoio, a CCDR Centro reforça o seu compromisso com a valorização dos agentes culturais da região Centro, a diversidade da oferta cultural e a promoção de projetos que contribuem para a participação das comunidades na vida cultural dos territórios.

-

As cinco Comissões de Coordenação e Desenvolvimento Regional (CCDR) e a operadora de telecomunicações DSTelecom assinaram, hoje, os contratos para a expansão da rede de fibra ótica em territórios de baixa densidade. A instalação destas redes visa permitir que todos os edifícios residenciais e não residenciais, designadamente os destinados à indústria, ao comércio, e às atividades agrícolas, passem a ter acesso à rede de internet mais rápida. A cerimónia contou com a presença dos ministros da Economia e Coesão Territorial, Manuel Castro Almeida, das Infraestruturas e Habitação, Miguel Pinto Luz, do secretário de Estado da Administração Local e Ordenamento do Território, Silvério Regalado, dos representantes das cinco CCDR, da ANACOM, dos municípios e do consórcio adjudicatário.

-

Foi publicado o Decreto-Lei n.º 111/2026, de 5 de junho, que estabelece medidas excecionais e temporárias, destinadas às entidades beneficiárias de fundos europeus cuja sede ou projetos cofinanciados se situem nos concelhos abrangidos pela situação de calamidade. As medidas previstas incluem: A possibilidade de diferimento, por um período de seis meses, dos processos de recuperação de apoios de fundos europeus recebidos indevidamente ou não justificados; A possibilidade de diferimento, por um período de seis meses, das prestações vincendas relativas a operações reembolsáveis no âmbito da eficiência energética. Os beneficiários que pretendam beneficiar destas medidas, devem apresentar o respetivo requerimento à Autoridade de Gestão competente no prazo de 30 dias a contar da entrada em vigor do Decreto-Lei n.º 111/2026. Ou seja, o prazo para submissão dos requerimentos pelas entidades termina a 6 de julho de 2026. Após a recepção do pedido, a Autoridade de Gestão decide no prazo previsto no diploma. Para mais informações, contacte a respetiva Autoridade de Gestão e/ou consulte aqui o Diploma.

-

O prazo de validade da habilitação como aplicador de produtos fitofarmacêuticos passa de 10 para 15 anos, com a entrada em vigor do Decreto-Lei n.º 127/2026, que altera a Lei n.º 26/2013, de 11 de abril. O que muda? A habilitação passa a ter validade de 15 anos. Todos os cartões de aplicador que estavam válidos à data de entrada em vigor da alteração (27/06/2026) beneficiam automaticamente de um acréscimo de 5 anos ao seu prazo de validade, até ao limite de 15 anos. Não é necessária qualquer diligência por parte dos titulares — a atualização é automática. O que se mantém? As exigências de qualificação não são reduzidas. A renovação da habilitação continua a depender da aprovação na ação de formação de atualização em aplicação de produtos fitofarmacêuticos ou, nos casos legalmente previstos, da aprovação em prova de conhecimentos. Porquê esta alteração? Esta medida aproxima o regime da realidade do setor, distribui de forma mais equilibrada a procura de formação ao longo do tempo, reduz a pressão sobre o sistema formativo e simplifica os procedimentos administrativos — sem abdicar dos elevados padrões de qualificação e de utilização segura e sustentável dos produtos fitofarmacêuticos. Em caso de dúvida, contacte a CCDR Centro ou consulte a informação disponível nos nossos canais institucionais. Consulte a legislação aqui.

Deixar comentário ou sugestão