Também poderá gostar de…

Também poderá gostar…

Também poderá gostar…

O Governo publicou um novo Guia Fiscal do Interior, que sistematiza todos os benefícios fiscais que já estão em vigor para os territórios do Interior. O Guia Fiscal do Interior, elaborado pela Secretaria de Estado da Valorização do Interior e pela Secretaria de Estado dos Assuntos Fiscais, com o apoio da Autoridade Tributária e Aduaneira, está dividido em três capítulos, e tem informação sobre os benefícios fiscais para as famílias, benefícios fiscais transversais (de apoio às empresas e ao investimento) e benefícios fiscais à silvicultura (muito importantes nestes territórios). Aqui pode ser encontrada informação sobre:- o incentivo dado a estudantes inscritos em Instituições de Ensino do Interior (através da contabilização das rendas como despesas de educação e da majoração dos gastos em educação);- benefícios às famílias que transfiram residência permanente para o Interior (através de um aumento do limite das deduções em IRS durante 3 anos);- incentivo às PME do Interior através de uma taxa reduzida de IRC (12.5% para os primeiros 25.000 euros de matéria coletável);- incentivo ao reinvestimento dos lucros das empresas do Interior através de uma majoração de 20% dos benefícios previstos no regime DLRR;- condições mais favoráveis do regime fiscal para atração do investimento (i.e., deduções à coleta de IRC mais elevadas);- isenções de IMT e IMI para imóveis localizados em áreas florestais e majoração dos gastos (em IRC e IRS) com manutenção e defesa da floresta, entre outros. Consulte o Guia em https://www.portugal.gov.pt/pt/gc22/comunicacao/documento?i=guia-fiscal-do-interior

A Conferência anual da Rede IMPEL 2021, organizada pela CCDR Centro e pela IGAMAOT, realizou-se presencialmente no dia 16 de abril de 2021, nas instalações dessa CCDR, em Coimbra, para Oradores e Moderadores, sendo um evento online para os cerca de 250 Participantes inscritos. Com este evento, cuja abertura contou com a presença de Sua Excelência a Secretária de Estado do Ambiente, pretendeu-se apresentar um conjunto de informação que possa ser de utilidade para entidades da Administração Pública ou outras partes interessadas na aplicação da legislação ambiental. A sessão da manhã incluiu a divulgação do trabalho realizado pelas entidades nacionais em Projetos da Rede IMPEL. A sessão da tarde foi dedicada à implementação do Regulamento Geral do Ruído, sendo o ruído reconhecido como um grave problema ambiental que afeta a saúde e o bem-estar de milhões de europeus e uma área na qual as autoridades recebem um número elevado de denúncias, tendo contado com apresentações pela APA, CCDR Centro, GNR, PSP e Câmaras Municipais de Ovar, Coimbra e Aveiro. Consulte todas as apresentações aqui.

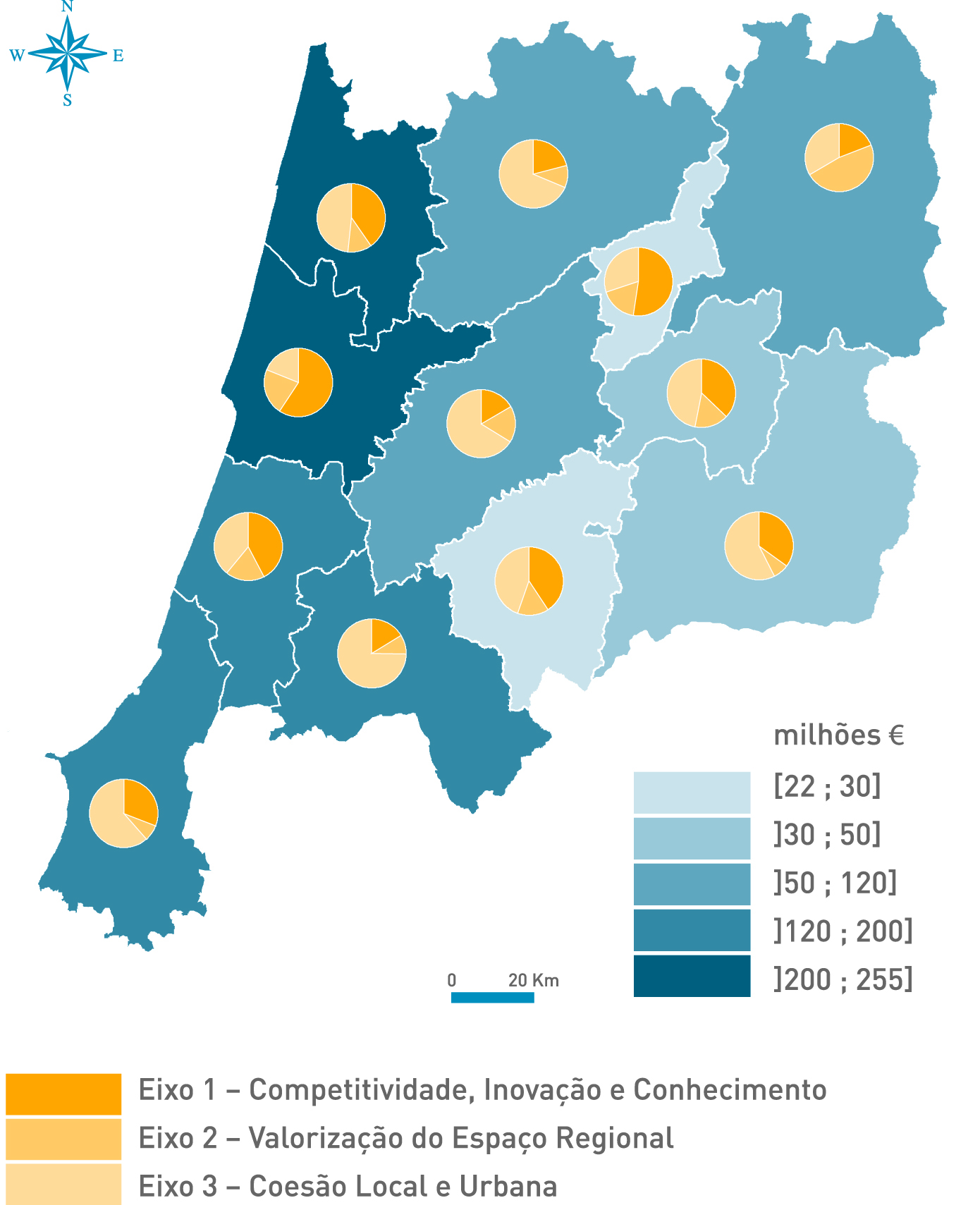

No segundo trimestre de 2012, o Produto Interno Bruto nacional registou uma diminuição homóloga mais acentuada do que no trimestre anterior (-3,3%), o que se deveu essencialmente a uma contração da procura interna. Neste trimestre, assistiu-se ainda a um novo agravamento da taxa de desemprego nacional (15,0%) e a um aumento dos preços no consumidor (2,8%). A confiança dos consumidores e a perceção dos empresários relativamente à atividade económica continuaram negativas.Na região Centro, o mercado de trabalho evidenciou alguns sinais de melhoria, no segundo trimestre de 2012. Face ao trimestre anterior, assistiu-se a um aumento das taxas de atividade e de emprego e uma diminuição da taxa de desemprego. A taxa de desemprego do Centro manteve-se em queda, tendo diminuído para 11,2%, ou seja, a mais baixa de todo o país. Na região, neste trimestre, estimavam-se 1.126,8 mil indivíduos empregados e 141,6 mil desempregados.A situação do setor empresarial voltou a agravar-se no segundo trimestre de 2012. Ao nível financeiro, acentuou-se a quebra dos empréstimos concedidos pelo setor financeiro e o crescimento do peso do crédito vencido. Também o número de novas empresas constituídas diminuiu face ao trimestre homólogo e o número de ações de insolvência aumentou. A atividade da construção registou uma nova retração, tendo diminuído o licenciamento de edifícios e a conclusão de obras. Também o setor turístico acentuou a tendência recessiva do primeiro trimestre do ano. Relativamente às relações comerciais dos operadores da região com o mercado externo, observou-se um crescimento homólogo das exportações de bens, apesar de menos intenso do que no trimestre anterior. No âmbito do Quadro de Referência Estratégico Nacional (QREN), até ao final de junho de 2012, estavam aprovados 13,7 mil projetos de investimento na região Centro de Portugal, que envolviam um investimento total de 9,3 mil milhões de euros e 4,8 mil milhões de euros de fundos comunitários FEDER, FSE e Fundo de Coesão. No Programa Operacional Regional – Mais Centro, até esta mesma data, tinham sido aprovados cerca de 3 mil projetos com uma comparticipação de 1,4 mil milhões de euros de FEDER. No final do segundo trimestre de 2012, a taxa de execução do Mais Centro atingiu 44% da dotação total de FEDER do programa. Assim, o Mais Centro continuava a manter, nesta data, as mais elevadas taxas de execução, de realização e de pagamento entre os vários programas operacionais regionais do Continente. Para consultar a versão integral do“Centro de Portugal – Boletim Trimestral”, n.º 15 (pdf, 12.05 MB)

A Comissão de Coordenação e Desenvolvimento Regional do Centro (CCDRC) promove no dia 14 de abril, no auditório da CCDRC, um seminário sobre o Regime Jurídico da Urbanização e Edificação, com ênfase nas Alterações introduzidas pelo Decreto-Lei nº 136/2014. A Lei de Bases da Política Pública de Solos de Ordenamento do Território e de Urbanismo (Lei nº 31/2014, de 30 de maio) consagrou o seu título IV às operações urbanísticas, estabelecendo normas quadro que impuseram a adequação obrigatória do Regime Jurídico da Urbanização e Edificação (RJUE) a esses novos parâmetros normativos.O Decreto-Lei nº 136/2014, de 9 de setembro, passa a ser, assim, a décima terceira alteração ao regime jurídico do RJUE.Passados praticamente três meses sobre a entrada em vigor dessas novas alterações, importa agora não só divulgar as principais inovações do RJUE alterado como também clarificar as questões mais problemáticas que a sua aplicação permite já identificar.Programa A participação é gratuita,faça aqui a sua inscrição.

No âmbito da Avaliação Ambiental Estratégica dos Programas Operacionais do Objectivo "Cooperação Territorial Europeia" em que Portugal participa no período de programação 2007-2013, encontra-se a decorrer o período de consulta dos vários documentos programáticos e relatórios ambientais do PO de Cooperação Transfronteiriça Portugal/Espanha e do PO de Cooperação Transnacional Sudoeste Europeu, co-financiados pelo FEDER.

A CCDRC disponibiliza o site "Roteiro dos Museus e dos Espaços Museológicos da Região Centro", que pode visitar em http://roteiromuseus.ccdrc.pt

A Incubadora do Instituto Pedro Nunes ( IPN) ganhou o primeiro prémio do Concurso Mundial "Best Science Based Incubator", organizado pelo “The Technopolicy Network”. A atribuição deste prémio de melhor incubadora do mundo decorreu na 9ª Conferência Anual sobre Boas Práticas em Incubadoras de Base Tecnológica, que se realizou nos dias 18 e 19 de Novembro, em Liverpool.

-

O Governo publicou um novo Guia Fiscal do Interior, que sistematiza todos os benefícios fiscais que já estão em vigor para os territórios do Interior. O Guia Fiscal do Interior, elaborado pela Secretaria de Estado da Valorização do Interior e pela Secretaria de Estado dos Assuntos Fiscais, com o apoio da Autoridade Tributária e Aduaneira, está dividido em três capítulos, e tem informação sobre os benefícios fiscais para as famílias, benefícios fiscais transversais (de apoio às empresas e ao investimento) e benefícios fiscais à silvicultura (muito importantes nestes territórios). Aqui pode ser encontrada informação sobre:- o incentivo dado a estudantes inscritos em Instituições de Ensino do Interior (através da contabilização das rendas como despesas de educação e da majoração dos gastos em educação);- benefícios às famílias que transfiram residência permanente para o Interior (através de um aumento do limite das deduções em IRS durante 3 anos);- incentivo às PME do Interior através de uma taxa reduzida de IRC (12.5% para os primeiros 25.000 euros de matéria coletável);- incentivo ao reinvestimento dos lucros das empresas do Interior através de uma majoração de 20% dos benefícios previstos no regime DLRR;- condições mais favoráveis do regime fiscal para atração do investimento (i.e., deduções à coleta de IRC mais elevadas);- isenções de IMT e IMI para imóveis localizados em áreas florestais e majoração dos gastos (em IRC e IRS) com manutenção e defesa da floresta, entre outros. Consulte o Guia em https://www.portugal.gov.pt/pt/gc22/comunicacao/documento?i=guia-fiscal-do-interior

-

A Conferência anual da Rede IMPEL 2021, organizada pela CCDR Centro e pela IGAMAOT, realizou-se presencialmente no dia 16 de abril de 2021, nas instalações dessa CCDR, em Coimbra, para Oradores e Moderadores, sendo um evento online para os cerca de 250 Participantes inscritos. Com este evento, cuja abertura contou com a presença de Sua Excelência a Secretária de Estado do Ambiente, pretendeu-se apresentar um conjunto de informação que possa ser de utilidade para entidades da Administração Pública ou outras partes interessadas na aplicação da legislação ambiental. A sessão da manhã incluiu a divulgação do trabalho realizado pelas entidades nacionais em Projetos da Rede IMPEL. A sessão da tarde foi dedicada à implementação do Regulamento Geral do Ruído, sendo o ruído reconhecido como um grave problema ambiental que afeta a saúde e o bem-estar de milhões de europeus e uma área na qual as autoridades recebem um número elevado de denúncias, tendo contado com apresentações pela APA, CCDR Centro, GNR, PSP e Câmaras Municipais de Ovar, Coimbra e Aveiro. Consulte todas as apresentações aqui.

-

No segundo trimestre de 2012, o Produto Interno Bruto nacional registou uma diminuição homóloga mais acentuada do que no trimestre anterior (-3,3%), o que se deveu essencialmente a uma contração da procura interna. Neste trimestre, assistiu-se ainda a um novo agravamento da taxa de desemprego nacional (15,0%) e a um aumento dos preços no consumidor (2,8%). A confiança dos consumidores e a perceção dos empresários relativamente à atividade económica continuaram negativas.Na região Centro, o mercado de trabalho evidenciou alguns sinais de melhoria, no segundo trimestre de 2012. Face ao trimestre anterior, assistiu-se a um aumento das taxas de atividade e de emprego e uma diminuição da taxa de desemprego. A taxa de desemprego do Centro manteve-se em queda, tendo diminuído para 11,2%, ou seja, a mais baixa de todo o país. Na região, neste trimestre, estimavam-se 1.126,8 mil indivíduos empregados e 141,6 mil desempregados.A situação do setor empresarial voltou a agravar-se no segundo trimestre de 2012. Ao nível financeiro, acentuou-se a quebra dos empréstimos concedidos pelo setor financeiro e o crescimento do peso do crédito vencido. Também o número de novas empresas constituídas diminuiu face ao trimestre homólogo e o número de ações de insolvência aumentou. A atividade da construção registou uma nova retração, tendo diminuído o licenciamento de edifícios e a conclusão de obras. Também o setor turístico acentuou a tendência recessiva do primeiro trimestre do ano. Relativamente às relações comerciais dos operadores da região com o mercado externo, observou-se um crescimento homólogo das exportações de bens, apesar de menos intenso do que no trimestre anterior. No âmbito do Quadro de Referência Estratégico Nacional (QREN), até ao final de junho de 2012, estavam aprovados 13,7 mil projetos de investimento na região Centro de Portugal, que envolviam um investimento total de 9,3 mil milhões de euros e 4,8 mil milhões de euros de fundos comunitários FEDER, FSE e Fundo de Coesão. No Programa Operacional Regional – Mais Centro, até esta mesma data, tinham sido aprovados cerca de 3 mil projetos com uma comparticipação de 1,4 mil milhões de euros de FEDER. No final do segundo trimestre de 2012, a taxa de execução do Mais Centro atingiu 44% da dotação total de FEDER do programa. Assim, o Mais Centro continuava a manter, nesta data, as mais elevadas taxas de execução, de realização e de pagamento entre os vários programas operacionais regionais do Continente. Para consultar a versão integral do“Centro de Portugal – Boletim Trimestral”, n.º 15 (pdf, 12.05 MB)

Deixar comentário ou sugestão